2026年3月期 決算説明会(スクリプト)

2026年4月24日(金)、機関投資家およびアナリスト向けに「2026年3月期 決算説明会」をオンライン開催し、代表取締役社長・CEO 大木 哲夫より決算説明を行いました。

本ページでは、説明会のスクリプトを公開します。

- 関連リンク:

2026年3月期 業績

表紙

皆さん、こんにちは。JFEシステムズ株式会社の大木です。本日はお忙しい中、当社の決算説明会をご視聴いただき、誠にありがとうございます。15時30分に開示した、当社2026年3月期の決算ならびに業績見通しについてご説明いたします。

サマリ

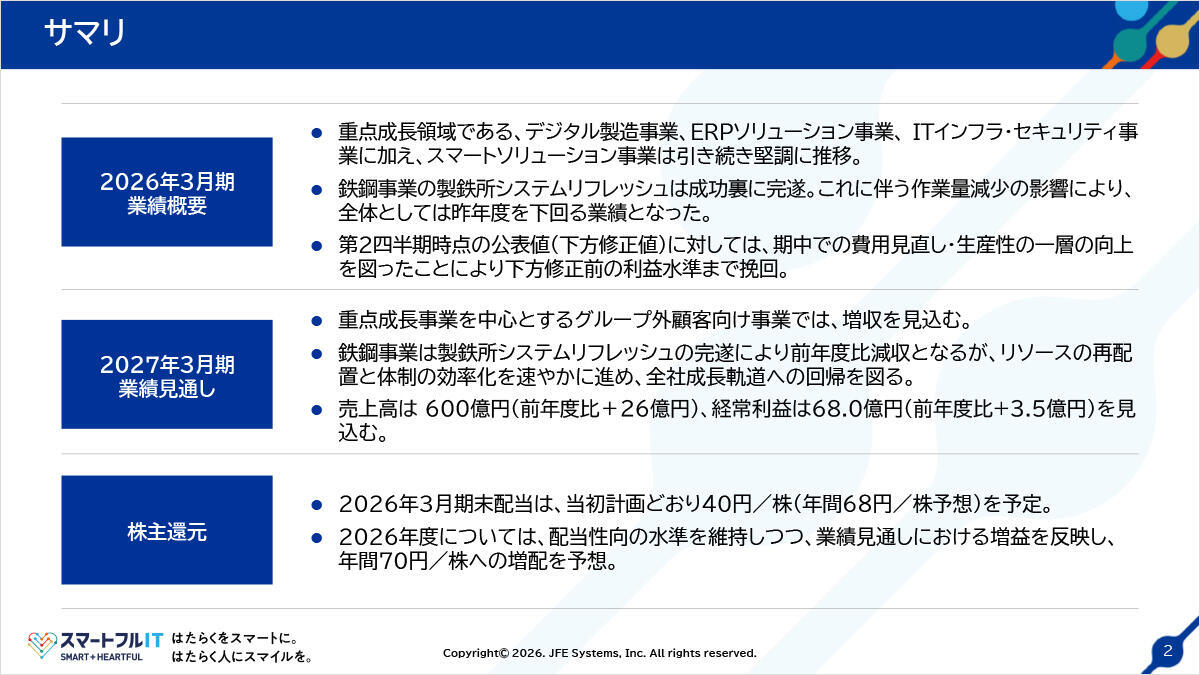

まず、決算概要に関する説明です。2025年度は当初、連結経常利益64億円の見通しでスタートしたものの、製鉄所システムリフレッシュの作業量の減少や新規案件の受注時期の遅れなどを主因として10月時点で57億円へマイナス7億円の下方修正を行いました。

しかしながら、重点成長領域の3事業に加えて、スマートソリューション事業が堅調に推移し、生産性の向上による粗利の改善や費用見直し等もあり、連結経常利益は64億5,000万円で着地し、当初見通しの水準まで挽回することができました。

2026年度については、JFEグループ外顧客向け事業において引き続き増収トレンドを計画しています。一方、鉄鋼事業は製鉄所システムリフレッシュ・プロジェクトが終了したため、前年度から17%強の減収となるものの、人的リソースの再配置や組織の見直しによる業務効率化を図ることで、徹底的にコストを抑制していきます。これらにより、連結売上高は前年度比4.5%増の600億円、連結経常利益は5.4%増の68億円を見込んでいます。

なお、足元では中東情勢の影響により世界経済は不透明さを増しつつありますが、今後当社にどのようなインパクトをもたらすかは現時点では予想できません。これからの経済情勢を注視しながら対応していく方針です。

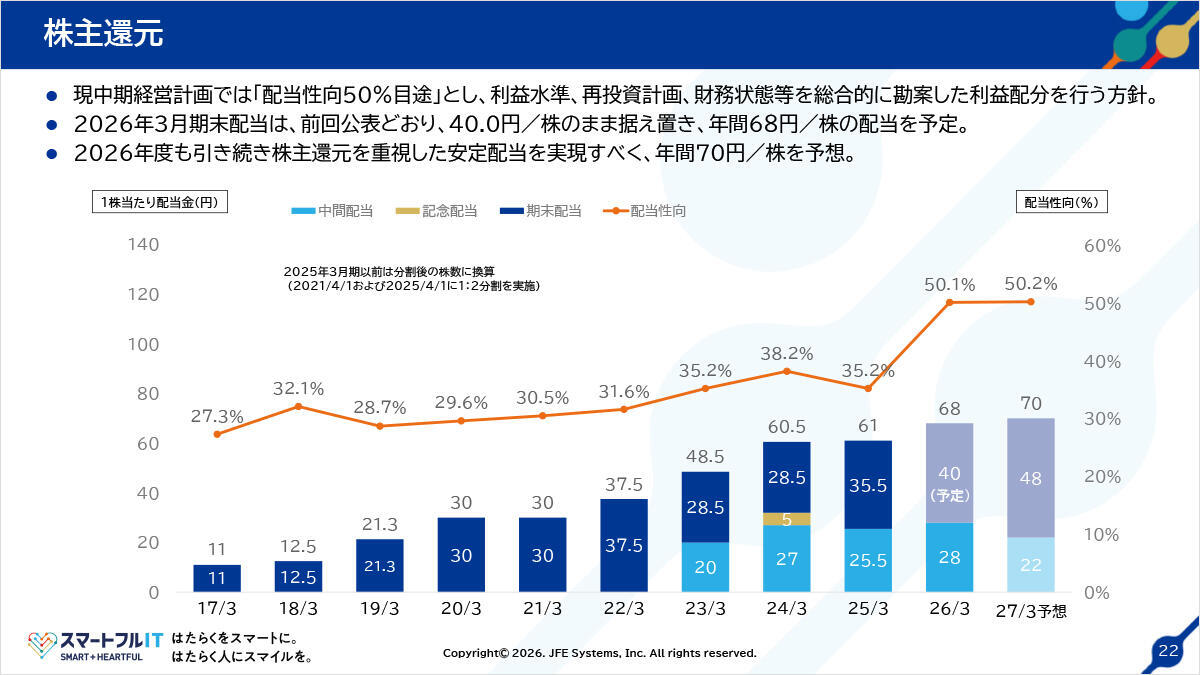

株主還元については、当初計画通り年間で1株あたり68円の配当、つまり期末配当40円を想定しており、6月30日の株主総会にお諮りする予定です。また2026年度については、配当性向50%の基本方針に基づいて、年間70円配当を予想しております。

報告単位(詳細)

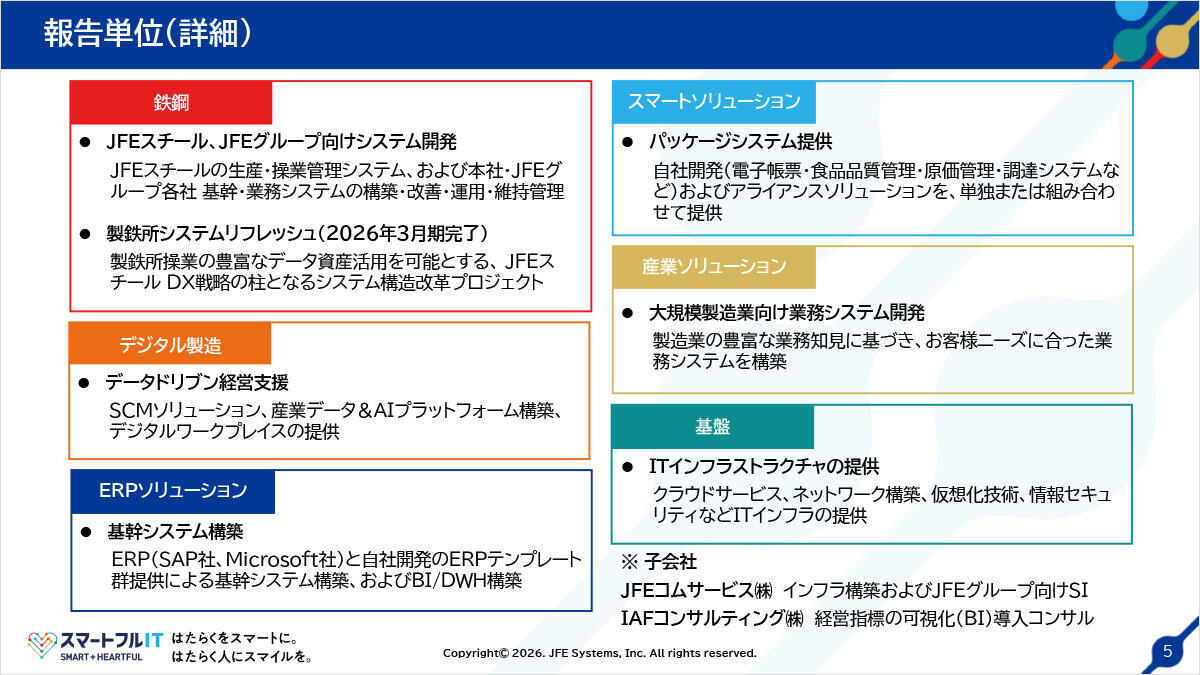

決算の報告単位については、昨年4月からの分類のまま変更はなく、6つの事業セグメントで説明いたします。

2026年3月期 決算概況(連結:前年度比)

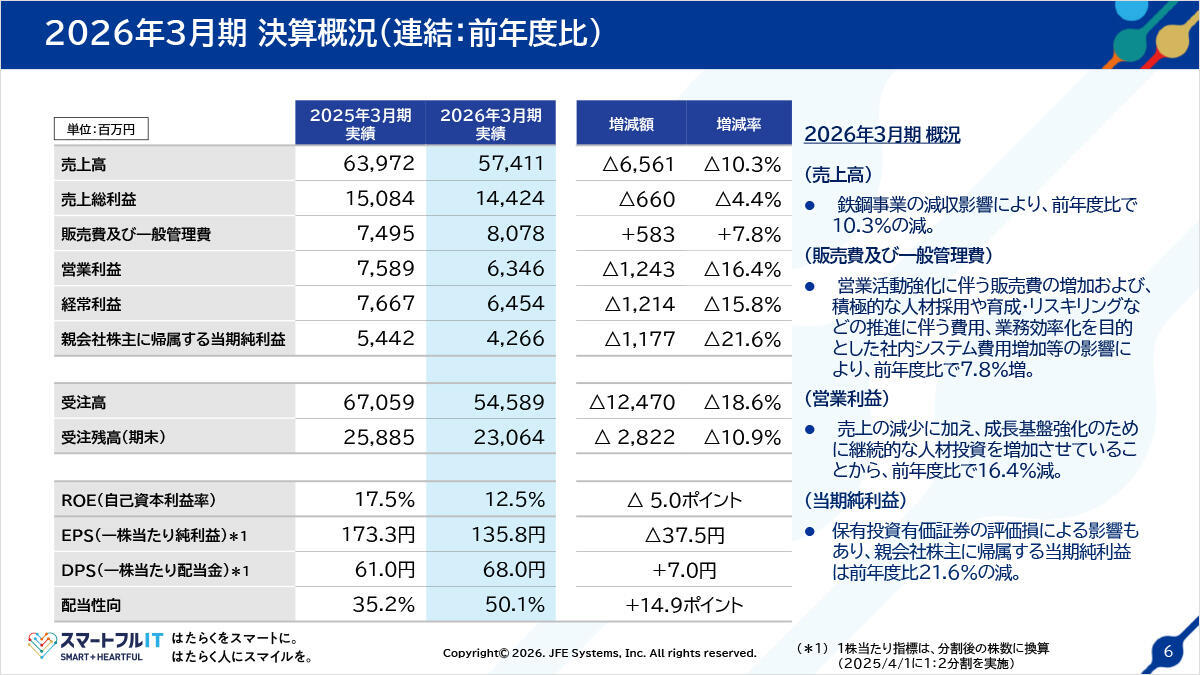

2025年度の損益計算書を前年度との対比で説明いたします。売上高は574億1,100万円で前年度比65億6,100万円、マイナス10.3%の減収でした。製鉄所システムリフレッシュの完了に伴い鉄鋼事業が83億円の減収になった影響が大きく出ています。売上総利益は減収の影響で6億6,000万円の減益となりましたが、粗利率で見ますと前年度の23.6%に対して25.1%とプラス1.5%の改善が見られます。

販売費および一般管理費は前年度から5億8,300万円、プラス7.8%増加しました。これはJFEグループ外顧客向け事業の成長のための営業活動強化で販売費が増加したことに加え、人材採用や育成・研修に関係する費用、社内システム投資に係る費用増などで、全社成長戦略に基づく前向きの費用増と捉えております。

この結果、営業利益は63億4,600万円、前年度比12億4,300万円の減益、率にしてマイナス16.4%となりました。経常利益もほぼ同じ変化であり、64億5,400万円、減益率はマイナス15.8%となりました。

EPS(1株当たり純利益)は135.8円であり、前年度から21.6%の減少となりますが、配当性向を35%から50%に引き上げたことにより、1株当たり配当金は61円から68円に7円の増配となる見込みです。

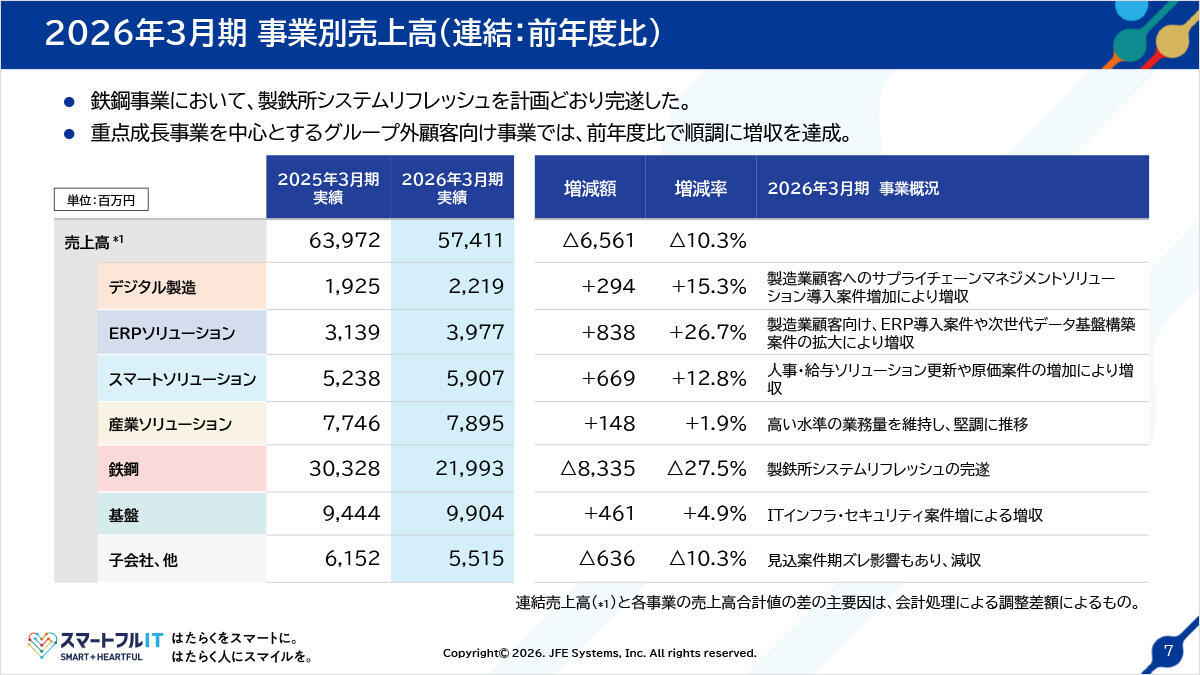

2026年3月期 事業別売上高(連結:前年度比)

事業セグメントごとに売上高を前年度対比でみてまいります。大きな見方としては、鉄鋼と子会社で減収となりましたが、それ以外の事業セグメントでは概ね堅調に売上高を伸ばすことができました。

デジタル製造でプラス15%、ERPソリューションでプラス26%、スマートソリューションでプラス13%、基盤でプラス5%です。産業ソリューションではプラス1.9%にとどまっておりますが、2025年度下期に想定していた案件が2026年度にずれ込んだ結果であり、事業そのものは総じて堅調に推移しております。

子会社ではJFEコムサービス社で下期に想定していた案件が来季にずれ込んだため、売上は減収となっておりますが、事業そのものは堅調に推移しており、2026年度は増収の見込みです。

最後に鉄鋼については、製鉄所システムリフレッシュが2024年度に倉敷で完了したこと、また千葉、京浜、福山については2025年度も継続して業務がありましたが、2024年度に比べると収束に向けて規模は縮小していることなどから、大幅な減収となりました。

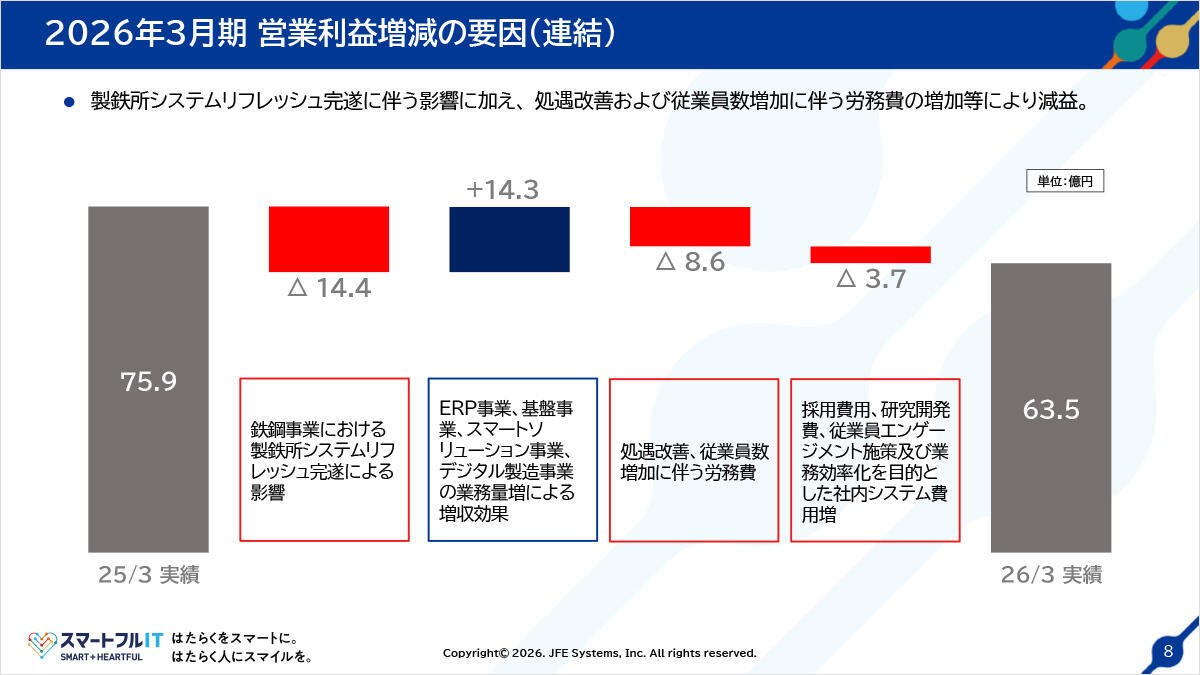

2026年3月期 営業利益増減の要因(連結)

全社営業利益の差異分析です。2024年度の75億9,000万円から2025年度の63億5,000万円へ12億4,000万円の減益となった理由は、鉄鋼部門の減収減益影響がマイナス14億円、一方、JFEグループ外顧客向け事業の増収増益効果でプラス14億円となり、鉄鋼のマイナス分をほぼ打ち消すことができました。

しかしながら、社員の処遇改善費用や従業員数の増加に伴う労務費増などで8.6億円のマイナス、その他、一般管理費系の採用費用や研究開発費、従業員エンゲージメント施策費用、社内システム費等の増加で3.7億円のマイナスとなっています。いわば処遇改善や従業員数の増加が売上や利益の増加にまだ十分に結びついていない状態であり、これら投資的費用をかけた成果を少しでも早く形にできるように成長戦略を進めてまいります。

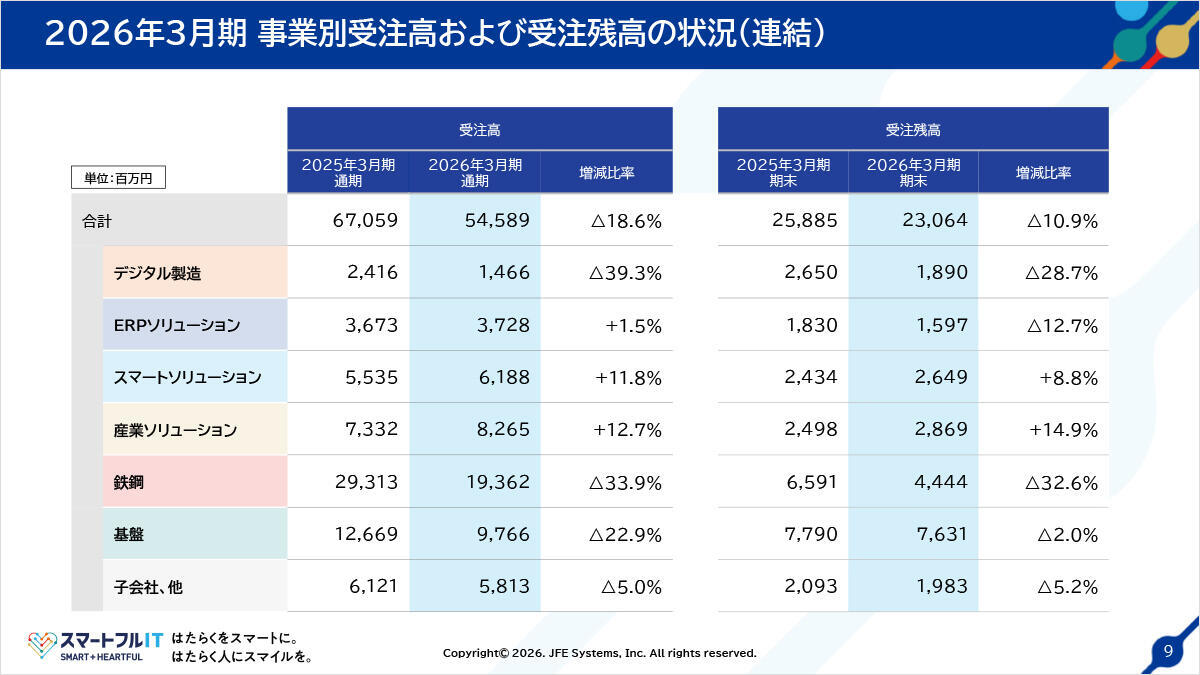

2026年3月期 事業別受注高および受注残高の状況(連結)

事業セグメント別の受注高と3月末時点での受注残高です。年度末時点での区切り方のため、また複数年契約の数字も含みため、売上のトレンドと必ずしも符合しておりません。ご参考までにご覧ください。

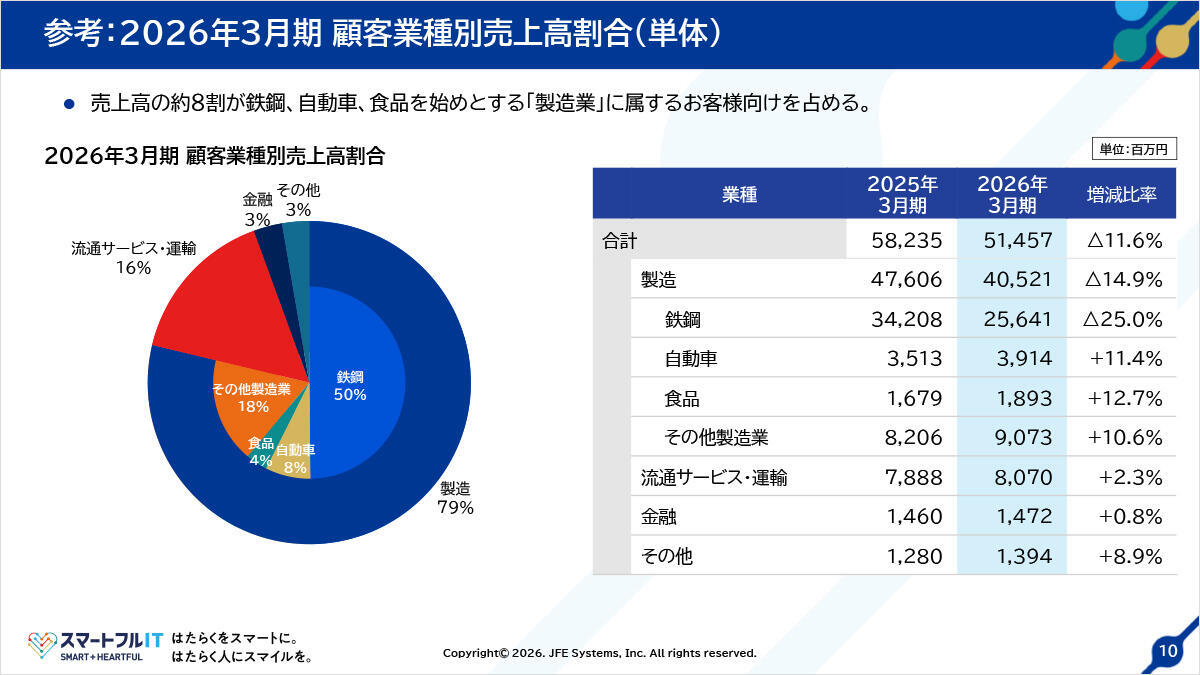

参考:2026年3月期 顧客業種別売上高割合(単体)

参考情報として、顧客の業種別売上高構成を当社単独ベースで分類しております。当社のお客様は79%が製造業、流通サービスや運輸業界が16%です。製造業のうち、鉄鋼で50%、自動車が8%、食品が4%を占めています。鉄鋼はJFEスチール向けの売り上げ減を受けて、マイナス25%となっていますが、自動車、食品、その他製造業で二桁の増収となりました。

財務情報

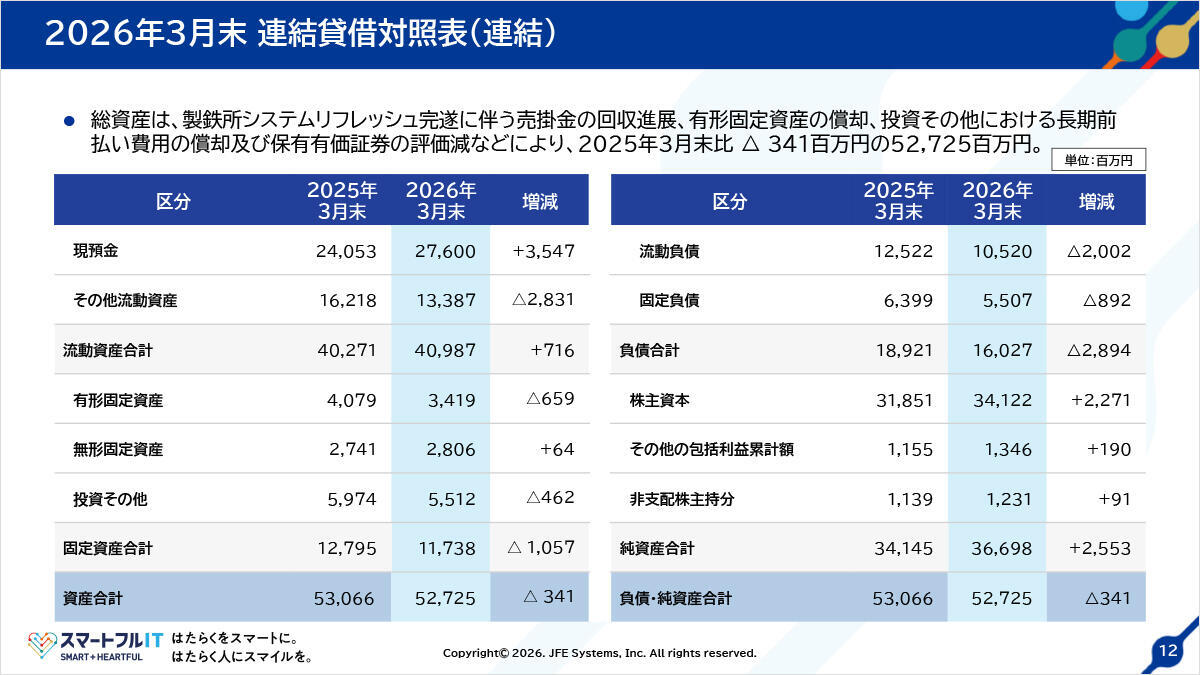

2026年3月末 連結貸借対照表(連結)

連結バランスシートの状況です。総資産は527億円で前年度末と比べて3億円減少しました。

個別項目を見ていくと、現預金が35億円増加しています。これは2024年度末にあった製鉄所システムリフレッシュの大きな売掛金残高が2025年度初期に回収されたことを示しており、その結果、その他流動資産の売掛金が大きく減少しております。合わせますと流動資産合計として7億円の増加となりました。

一方、有形固定資産はJFEグループ向けのパソコン提供型サービス PCライフサイクルマネジメントの償却が進み、簿価が減少しました。また投資その他では、投資有価証券の一部で評価の見直しを行った結果、簿価の切り下げとなっております。

一方、負債・資本サイドについては、流動負債・固定負債とも製鉄所システムリフレッシュの規模縮小に伴い大きく減少しており、一方、内部留保の増加に伴い株主資本が増加する形になっております。

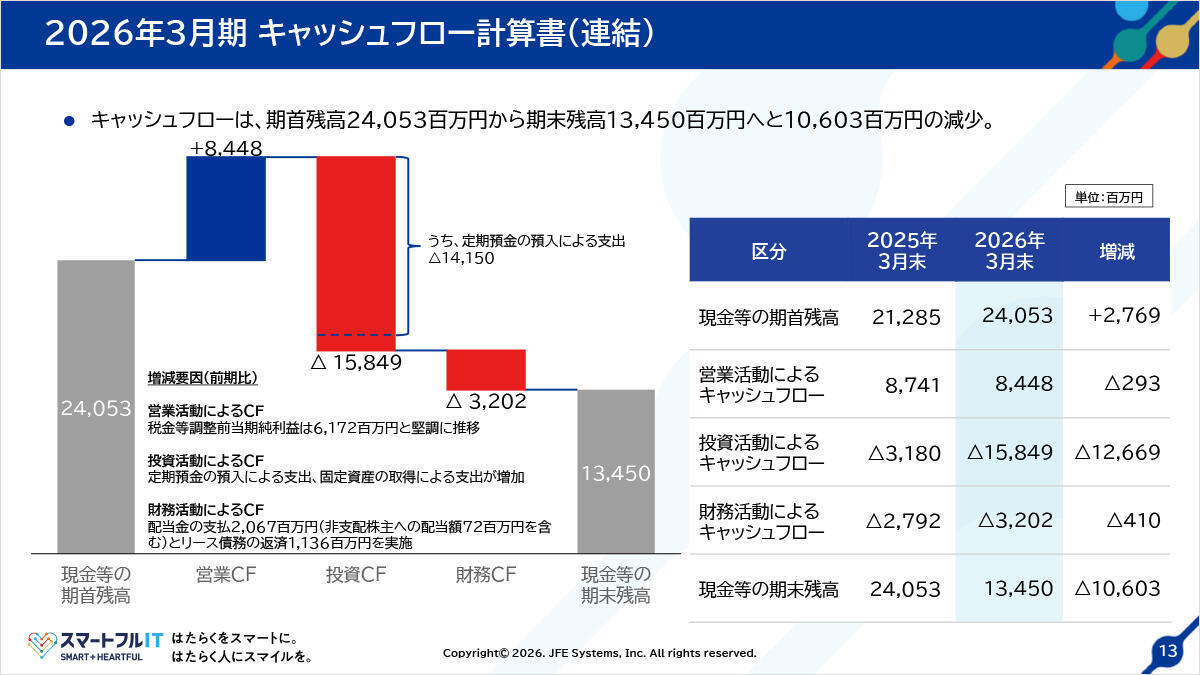

2026年3月期 キャッシュフロー計算書(連結)

キャッシュフロー計算書です。会計上の定義により、3カ月を超える運用期間の定期預金は現金から除外されるので、その預け入れ141億円が投資キャッシュフローに組み込まれています。したがって、276億円の現預金の構成は、3カ月未満の定期預金・当座預金の134億円と3カ月超の運用をおこなっている142億円となります。

また、財務キャッシュフローは32億円のマイナスで、配当金の支払い21億円とリース債務返済11億円です。

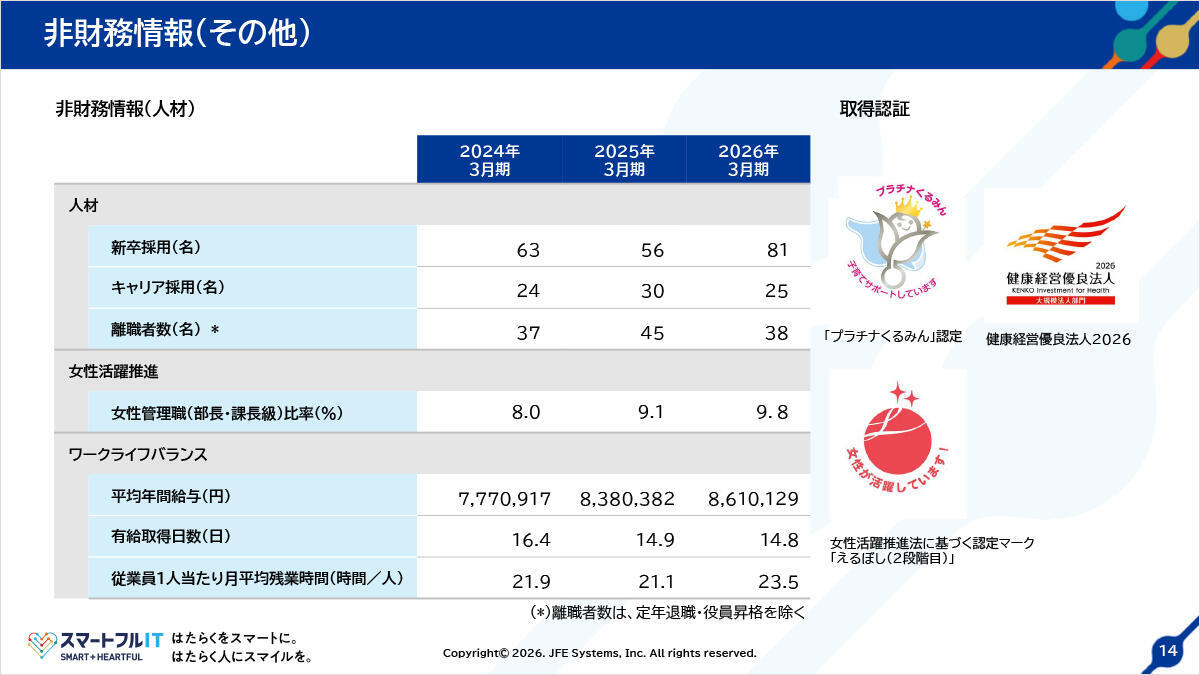

非財務情報(その他)

非財務情報で、人材に関するトレンドを示しています。2025年度の採用者数は新卒81名とキャリア25名の106名でした。前年度から20名の増加です。また、女性管理職比率は9.8%と着実に増加してきています。

平均年間給与は861万円となり、前年度比23万円の増加となりました。これは2024年度の高い水準の利益に連動して、高水準のボーナス支給がなされた結果です。

平均残業時間が若干増加しておりますが、製鉄所システムリフレッシュの最終局面で千葉や福山の事業所で追い込みをかけた影響が出ています。

2027年3月期 業績見通し

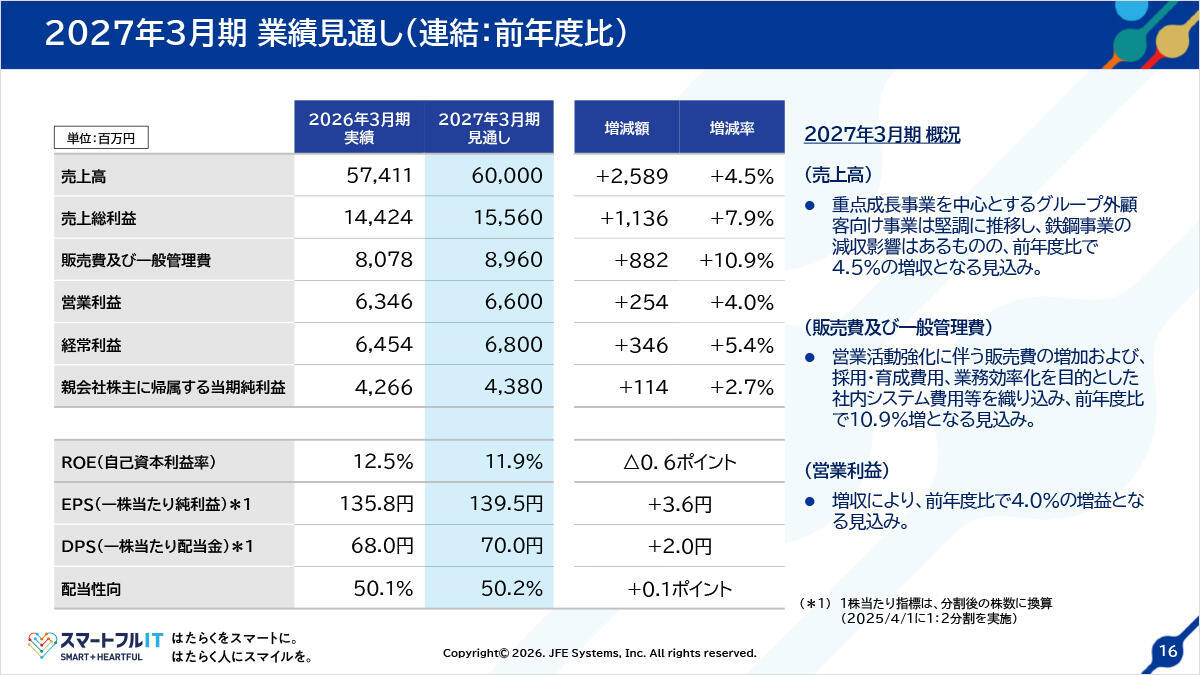

2027年3月期 業績見通し(連結:前年度比)

2026年度の業績見通しです。売上高は600億円で、前年度対比プラス26億円、プラス4.5%の増収を計画しています。売上総利益は155億6,000万円で、11億円プラス7.9%の増加、粗利率は25.1%から25.9%に若干の改善と見ています。

販売費および一般管理費は89億6,000万円で、2025年度対比8億8,200万円プラス10.9%の増加を見込み、2025年度同様に、営業活動強化に伴う販売費の増加や採用・育成費用、業務効率化のための社内システム費用などを織り込んでいます。

経常利益は68億円で、2025年度対比で3億4,600万円、プラス5.4%の増益です。ROS(売上高経常利益率)は11.3%で、2025年度とほぼ同じレベルです。

これらの結果ROEは11.9%となり、分母の拡大に増益幅が追い付かず若干の低下、EPSは139.5円/株とプラス3.6円の増益、配当も2円増配の年間70円の想定です。

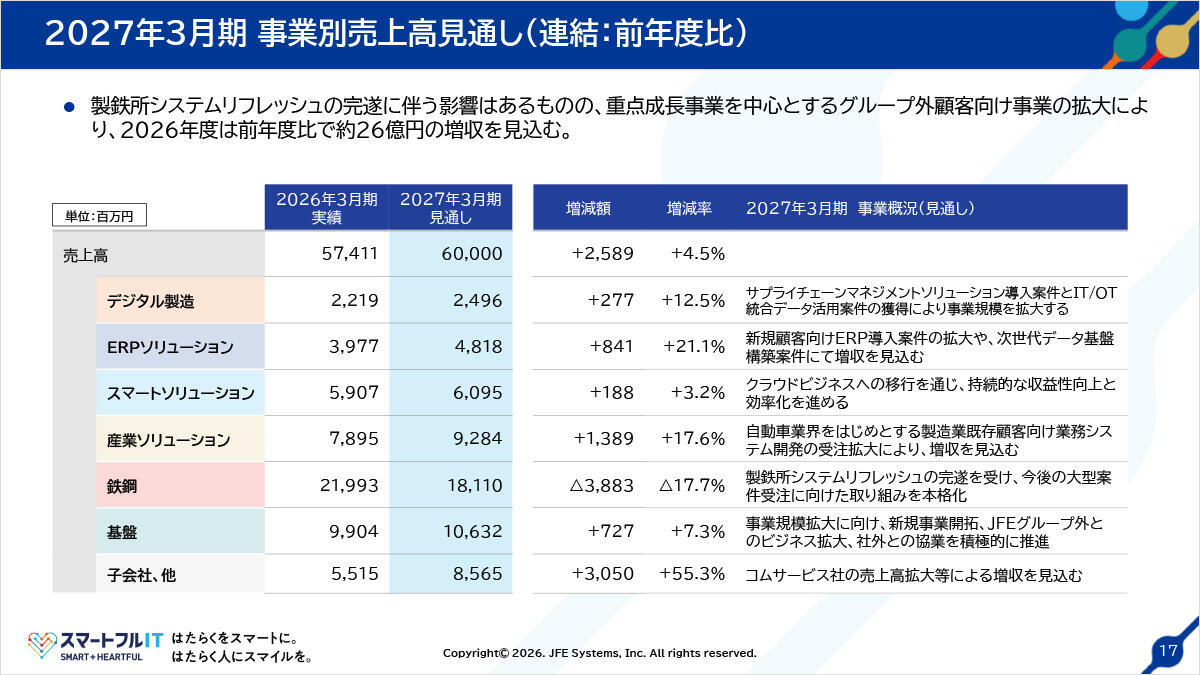

2027年3月期 事業別売上高見通し(連結:前年度比)

2026年度の事業セグメント別の売上高の見通しをご説明します。全体感としては鉄鋼部門が引き続き39億円、率にしてマイナス18%弱の減収となりますが、それ以外の部門は堅調に推移するとみております。

デジタル製造でプラス12.5%、ERPソリューションでプラス21.1%、スマートソリューションでプラス3.2%、産業ソリューションでプラス17.6%、基盤でプラス7.3%となっております。

また2025年度は減収であった子会社他のセグメントは、案件受注・計上のタイミングのずれもあり、30億円の大幅な増収を見ております。産業ソリューションは2025年度対比で大幅な増収に見えますが、これも前年度からのタイミングのずれを含んでおります。

全体ではプラス4.5%の増収となりますが、鉄鋼以外で括り直しますと354億円から418億円へと、プラス18%の増収を見込んでおります。

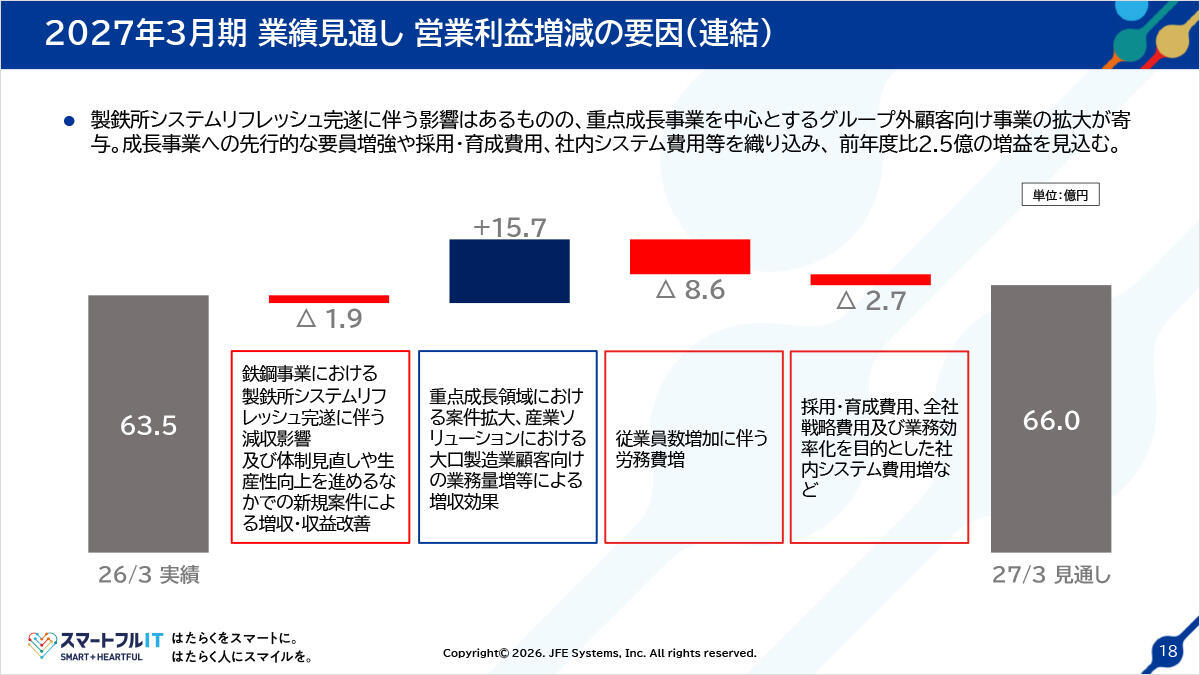

2027年3月期 業績見通し営業利益増減の要因(連結)

営業利益の対前年度差異分析です。2025年度の63億5,000万円から66億円へ2億5,000万円の増益となります。

その変化経路は、JFEグループ外顧客向け事業の増収効果による影響が最も大きくプラス15億7,000万円、一方、鉄鋼事業の減収影響は製鉄所システムリフレッシュのプロジェクト終了があるものの、新規案件対応や体制見直しによる効率化、そしてコスト削減等によりマイナス影響は1.9億円にとどまる計画です。

また従業員数の増加に伴う労務費の増加がマイナス8億6,000万円と大きく、その他の採用・育成費用や成長戦略遂行のための戦略的経費、業務効率化のための社内システム費用などマイナス2億7,000万円をみています。

前年度と同様に、これらの投資的経費支出の効果を早期に実現できるように成長戦略を進めてまいります。

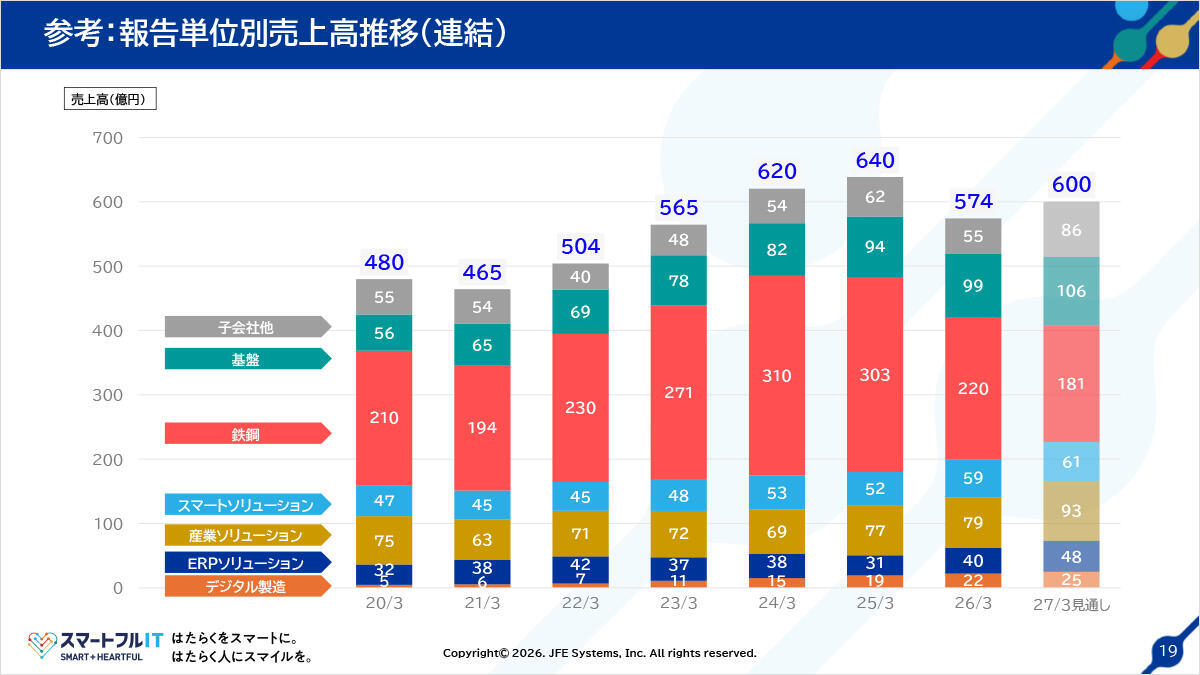

参考:報告単位別売上高推移(連結)

8年分の事業セグメント別売上高の推移を棒グラフで示しております。

ご覧の通り、赤で示しました鉄鋼事業が2024年3月期の310億円をピークとして減少トレンドに入っておりますが、鉄鋼以外の事業の売上高は過去7年間では、2020年3月期の270億円から、2027年3月期の419億円へと年率6.5%程度の成長率で売上高を拡大してきました。特にこの3年間では310億円から419億円へと、年率10%程度の成長率へと加速しています。

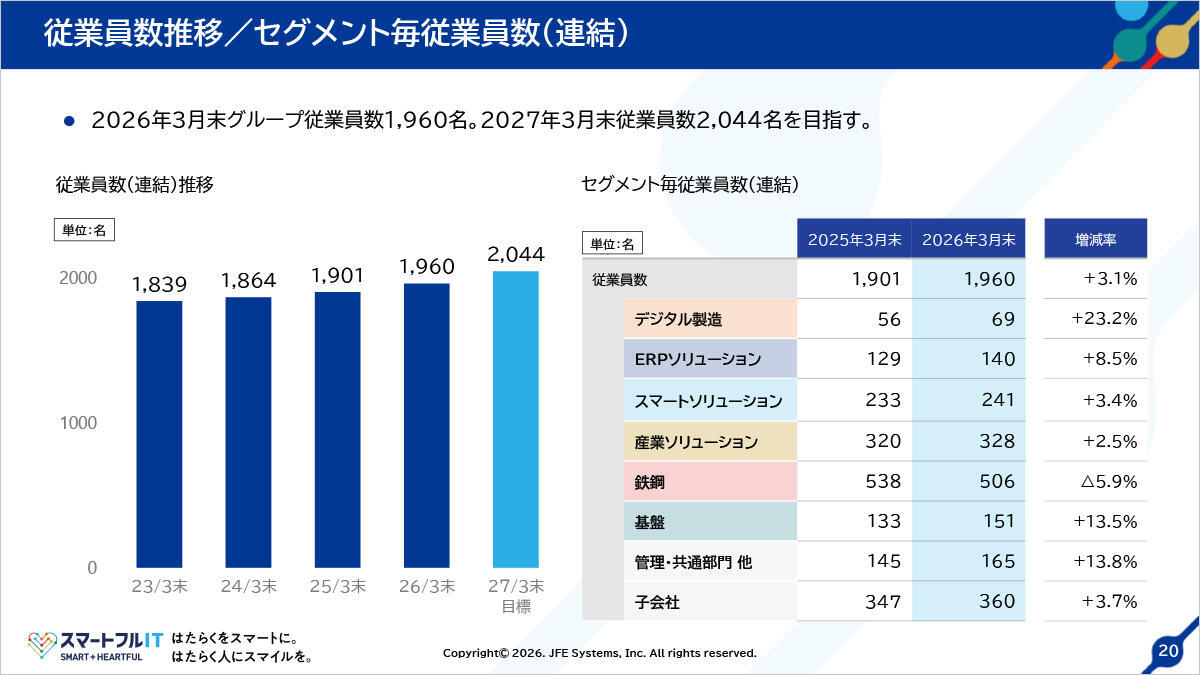

従業員数推移/セグメント毎従業員数(連結)

従業員数の推移を示す棒グラフです。2026年3月末で、連結ベースの従業員数が1,960名で、過去3年間で121名の増加、年率にして2%程度の緩やかな増加率となっています。

このうち、重点成長事業であるデジタル製造、ERPソリューション、基盤の各事業には厚めに人材を配分しており、今後の更なる成長に備えた体制作りを進めております。

また管理・共通部門も増員のトレンドとなっており、従来において抑制しすぎていた業務領域を適正人員化でカバーすることで、プラスαの管理業務やさまざまな全社施策の推進を進められるようになりつつあります。今後は業務効率の追求も同時に進めながら、事業拡大に伴う管理業務の量と質の双方に十分に対応できる体制を目指してまいります。

株主還元

株主還元

2025年度からの中期計画では配当性向を50%程度に引き上げることをお約束しました。2025年度は1株当たり年間配当68円で、期末配当40円の案で株主総会にお諮りする予定です。なお、2026年度についても引き続き、同じ考え方で通期70円の配当を予想しております。

資本コストや株価を意識した経営への対応

資本コストや株価を意識した経営への対応

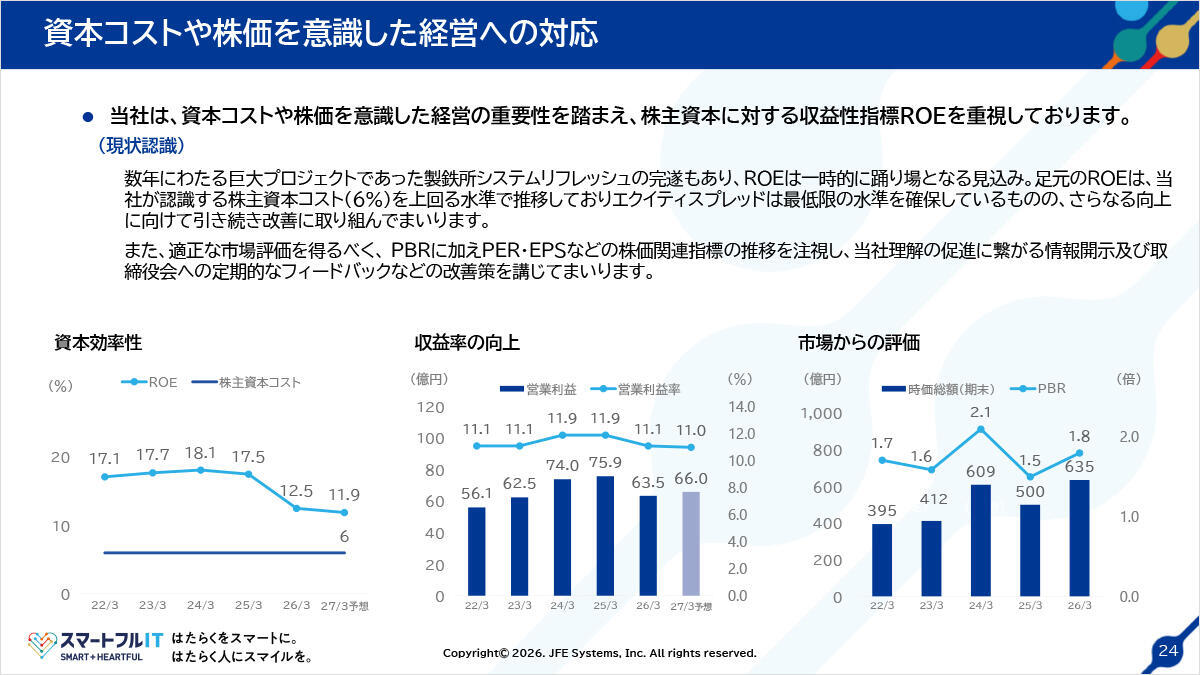

資本コストや株価を意識した経営についてご説明します。当社は資本の効率性を示す株主資本利益率=ROEを重視しています。過去においては、当社の考える株主資本コスト6%を大幅に上回る実績が継続していましたが、分母である資本の増加に分子である利益の伸びがついてきておらず、ROEを低下させる要因になったことは事実です。

これに対しては、成長戦略によるJFEグループ外顧客向け事業での事業拡大を第一の優先事項と位置づけて鋭意、取り組んでおります。また、なかなか戦略的にフィットする投資案件の創出につながってはいないものの、引き続きM&Aや資本提携などによる業務領域の拡充と深堀、他社とのコラボレーション等を図ってまいります。

更に業務の効率性を高める投資にも取り組んでまいります。

中期計画に対する進捗状況

中期経営計画概要(2025-2027)

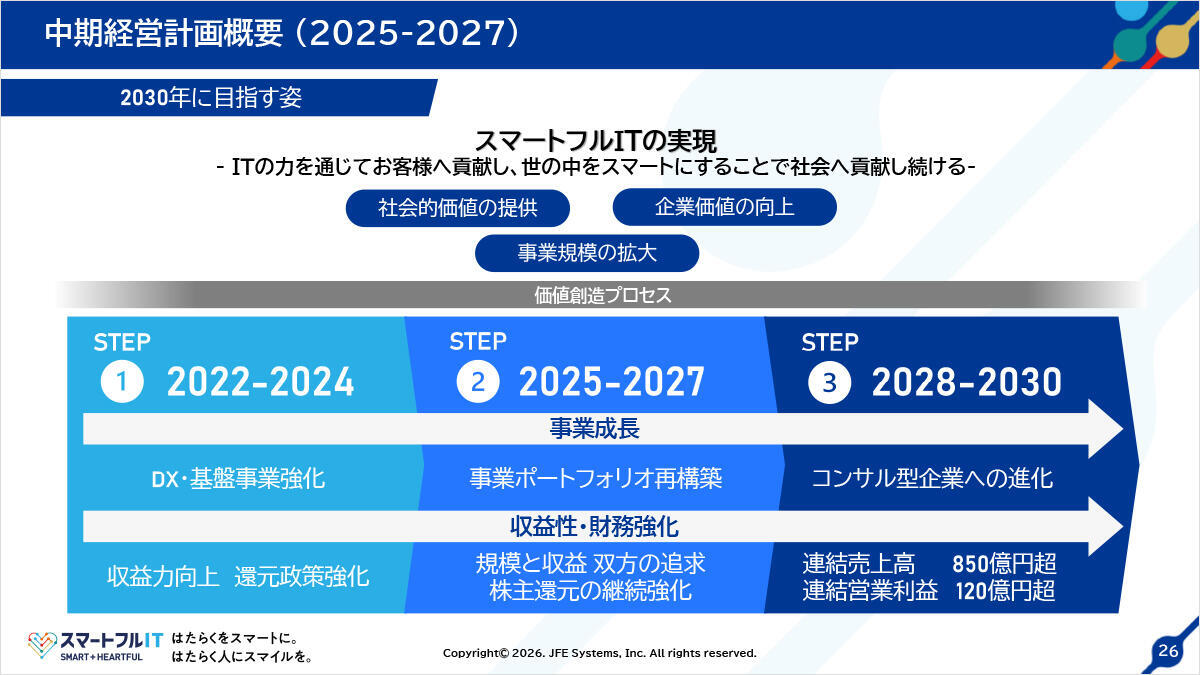

ここからは中期計画の振り返りと、現時点での立ち位置について整理します。当社は2030年に目指す姿として、パーパスで掲げた「スマートフルITの実現」を念頭に、社会的価値の追求や事業規模の拡大により企業価値の向上を図ることとしております。

この3年間は鉄鋼事業主体の事業ポートフォリオからJFEグループ外顧客向け事業主体の事業ポートフォリオへの転換・再構築を進めつつ、規模と収益性の両方を追求しながら株主還元を継続的に強化していくことを基本方針としております。

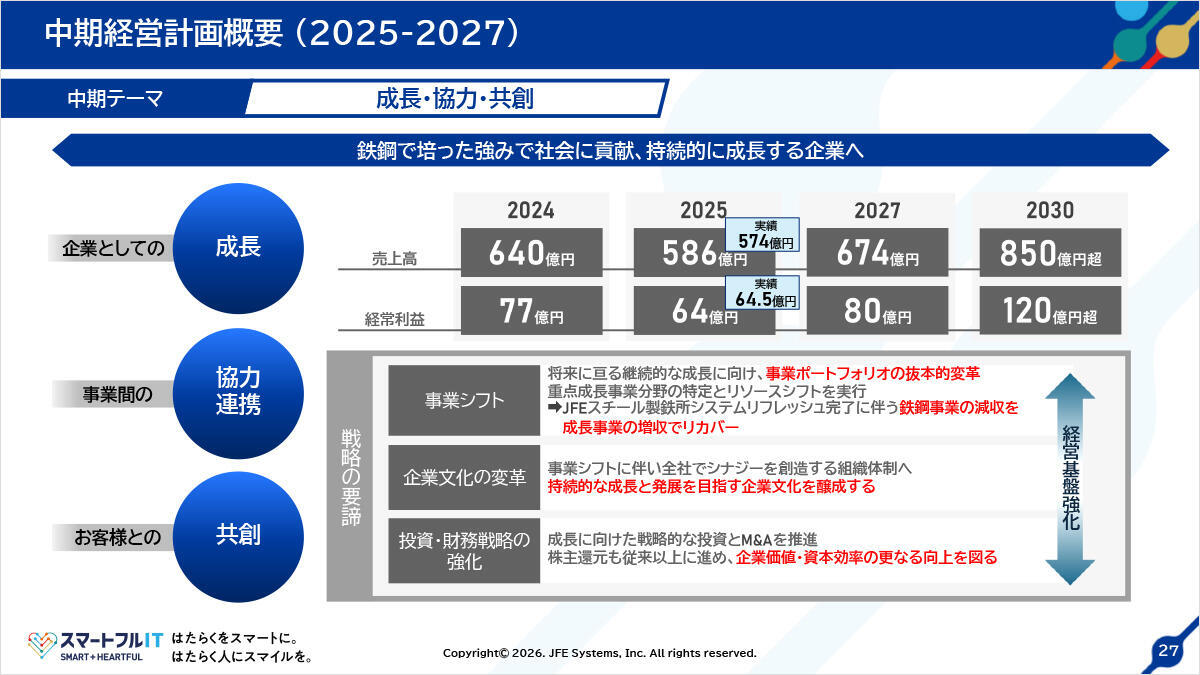

中期計画の基本コンセプトは「成長・協力・共創」の3つです。鉄鋼で培った強みで社会に貢献し、持続的に成長する企業を目指すこととしています。その初年度にあたる2025年度は、売上高は若干目標を下回りましたが、経常利益はほぼ目標通りとすることができました。2027年度の高い目標に向けて、引き続き事業シフト、企業文化の変革、投資・財務戦略の強化を進めてまいります。

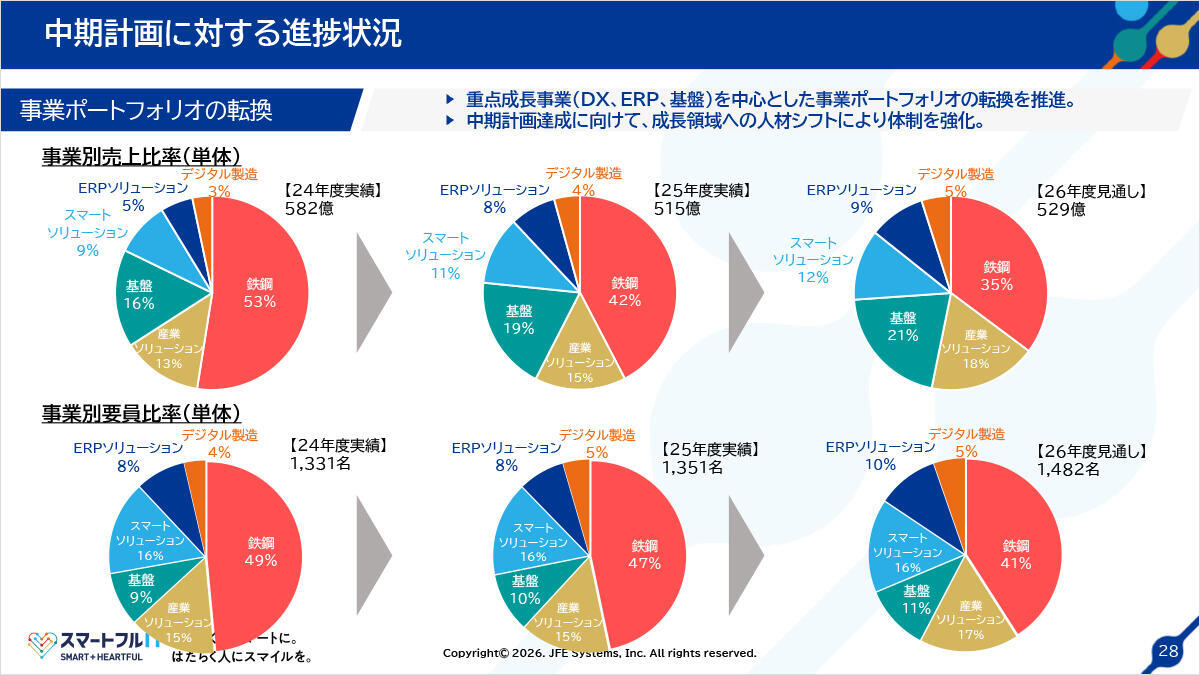

中期計画に対する進捗状況

当社単体ベースでの売上高と要員に関する事業構成比の変遷を示しております。ご参考までにご覧ください。

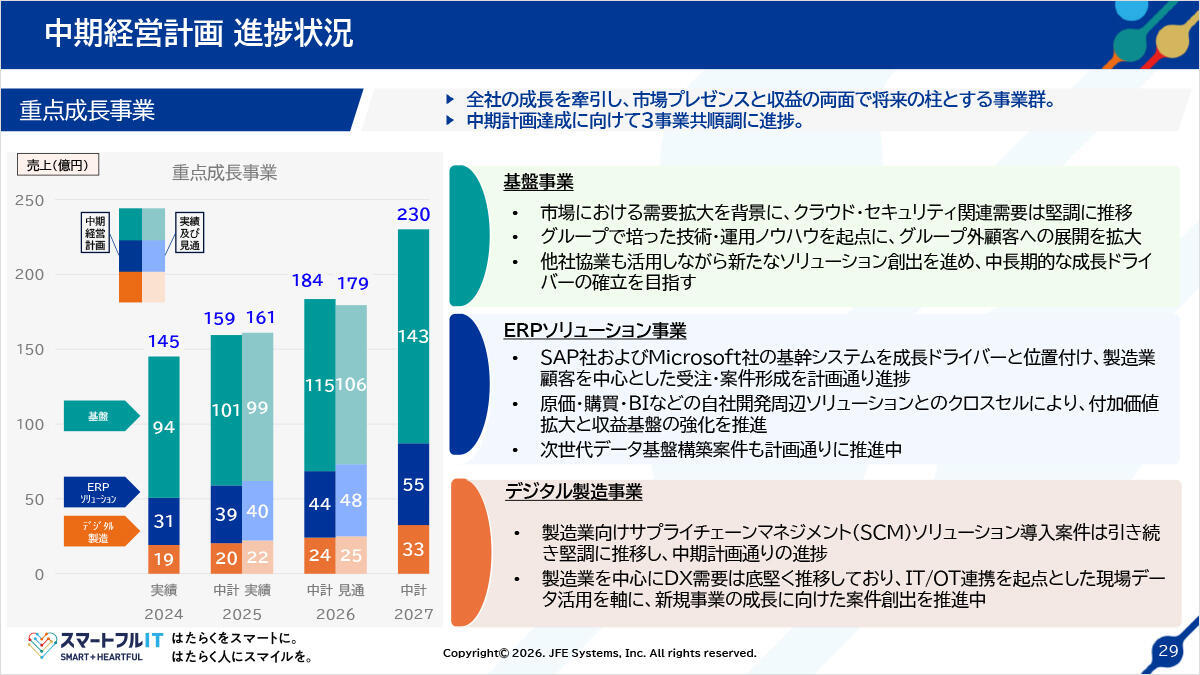

中期経営計画 進捗状況

重点成長3事業の目標と実績の対比です。2025年度については、オレンジ色のデジタル製造、青のERPソリューション、そして緑の基盤の売上高は、ほぼ中期計画初年度の目標をクリアしたといえるレベルでした。2026年度はまだ若干改善すべき点が残されていますが、着実に伸ばしつつあることをご理解ください。

基盤事業については、クラウドやサイバーセキュリティ関連の需要をしっかりと捕捉しながら、JFEグループで培った運用ノウハウをグループ外のお客様に展開して売上を伸ばしていく方針です。また他社との協業の可能性も常に模索しており、新たなソリューションの創出も大きなテーマです。

ERPソリューション事業は、製造業のお客様を中心として堅調な事業展開を推進中です。原価管理、購買、BIなどの自社開発ソリューションとのクロスセルにより着実に顧客開拓を進めており、また次世代データ基盤構築案件にも計画通りに取り組んでおります。

デジタル製造事業は、SCM導入案件が引き続き堅調であり、世界的なサプライチェーン見直しの流れを受けて成長を続けております。

中期計画に対する進捗状況

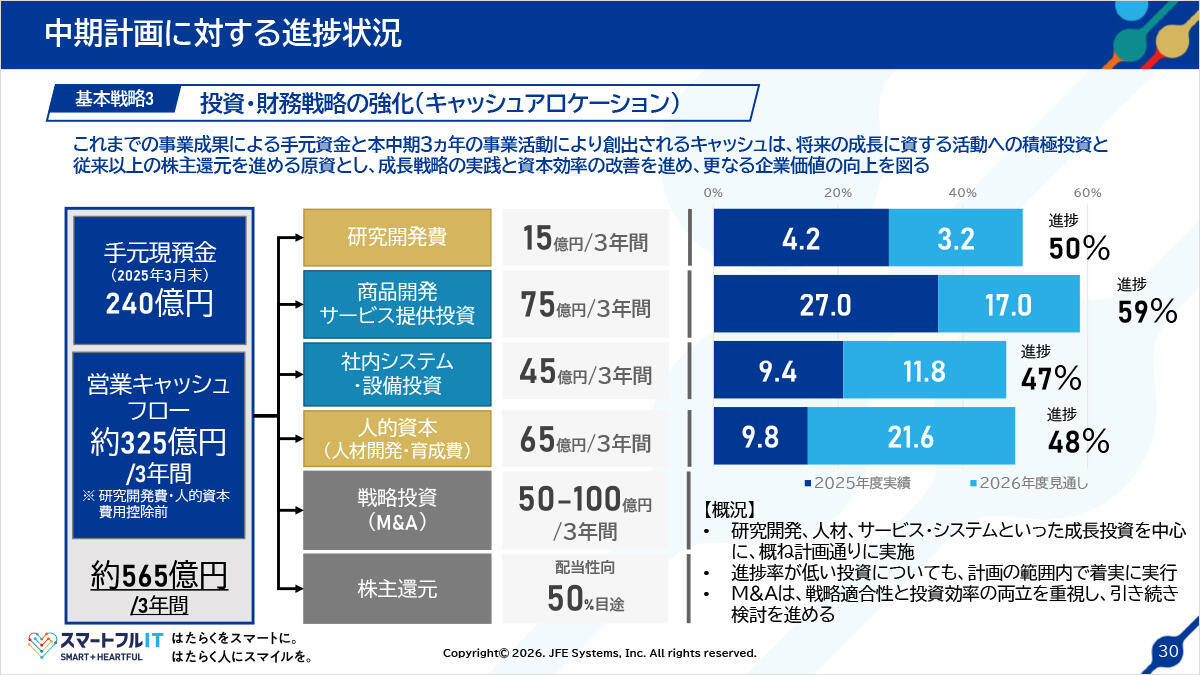

投資・財務戦略の強化=キャッシュアロケーションの進捗状況です。キャッシュアロケーションは、中期計画が始まる際の手元現金240億円に、3年間であらたに生み出すキャッシュフロー325億円をあわせて、さまざまな分野へ投資配分することによって成長戦略や事業ポートフォリオの転換を進めていく計画です。

研究開発投資については、2025年度の実績と2026年度の計画の2年間合計で進捗率50%です。商品開発やサービス提供型投資については59%、社内システム投資・設備投資は47%とやや遅れ気味、人的資本投資も48%となっております。

また戦略投資はまだ具体的成果にはつながっておりませんが、戦略への適合性と投資効率の両立を目指して検討を進めてまいります。

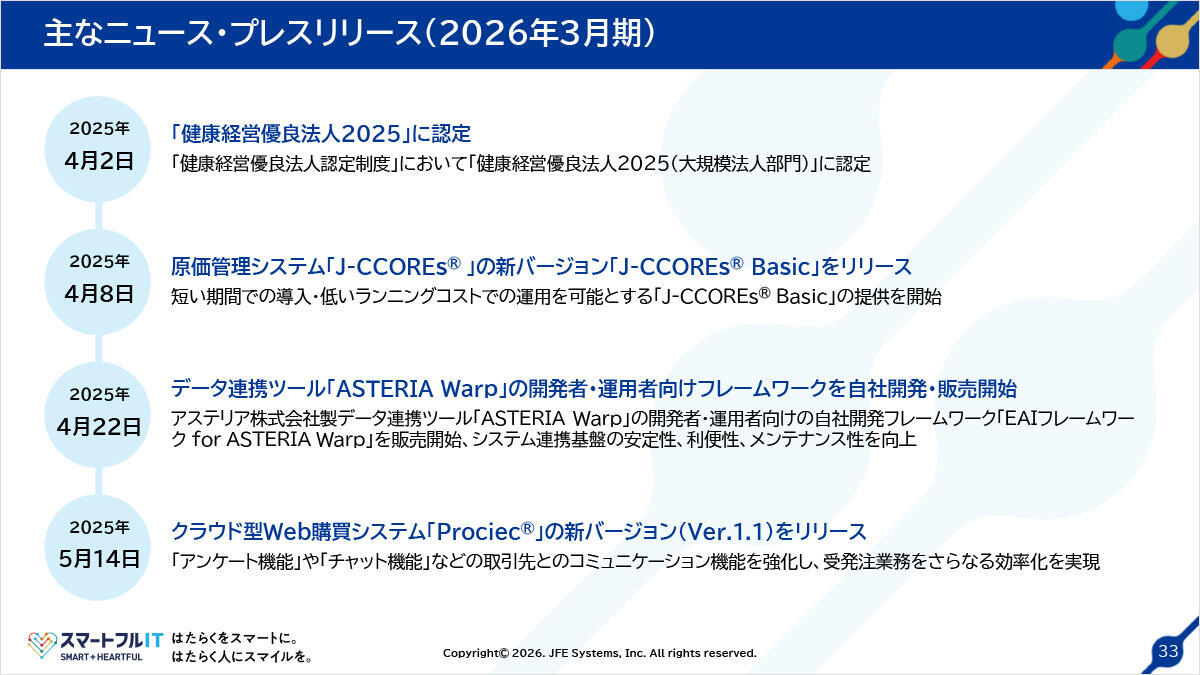

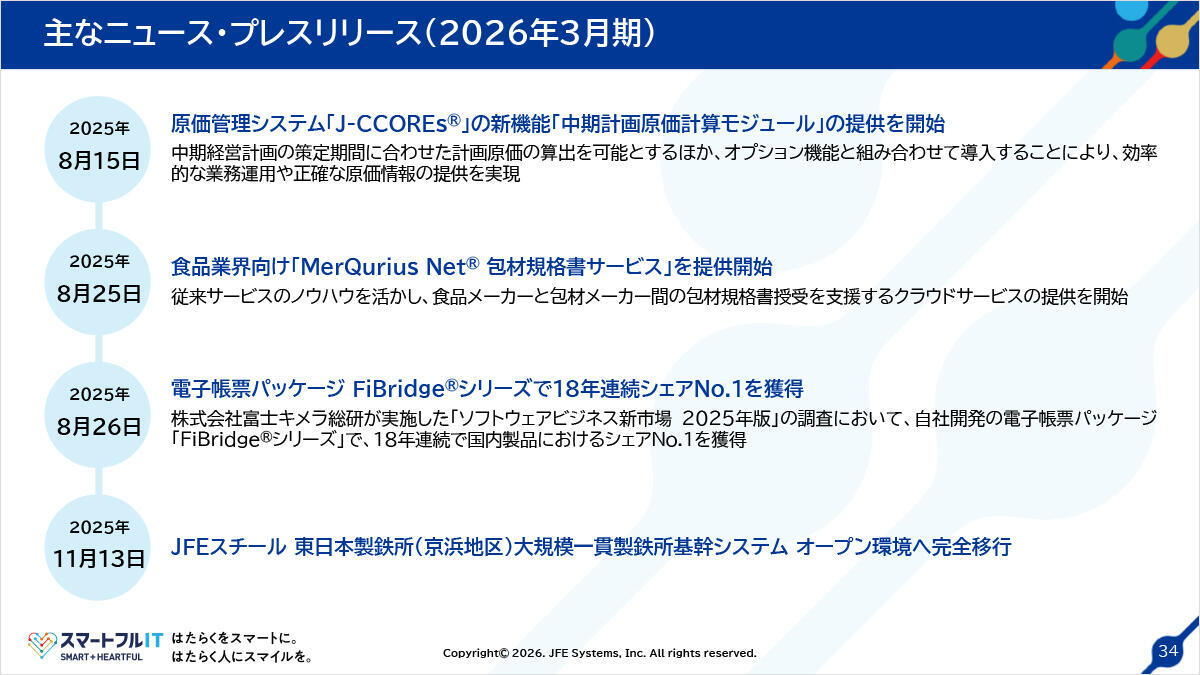

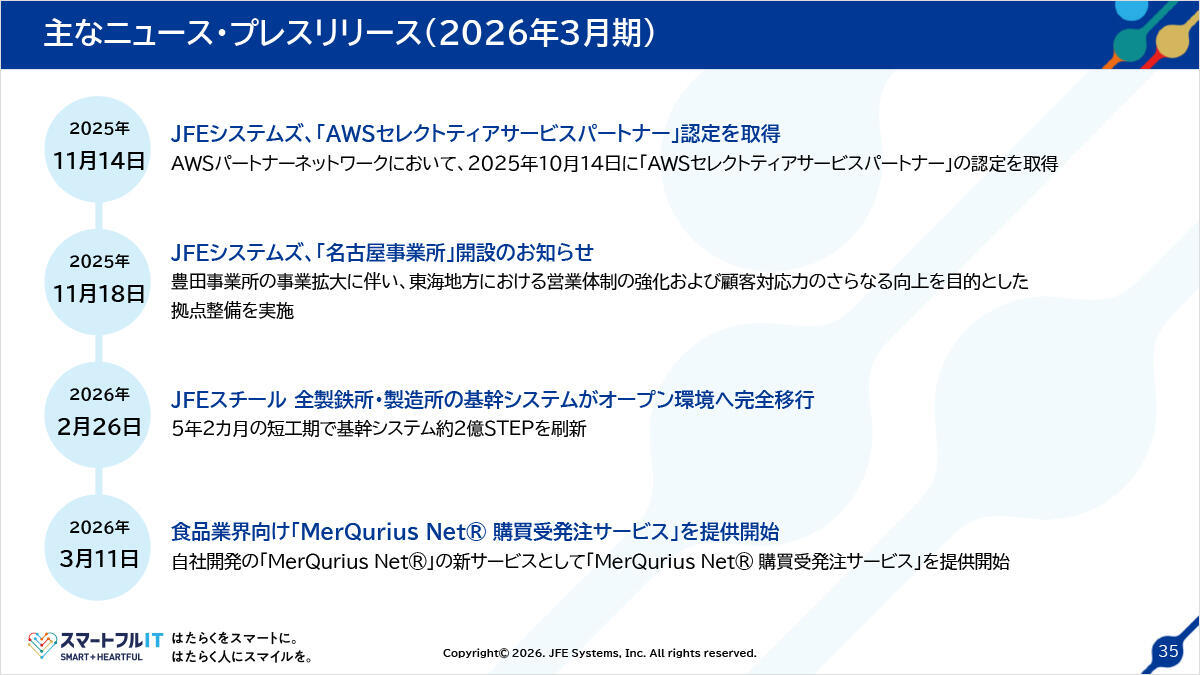

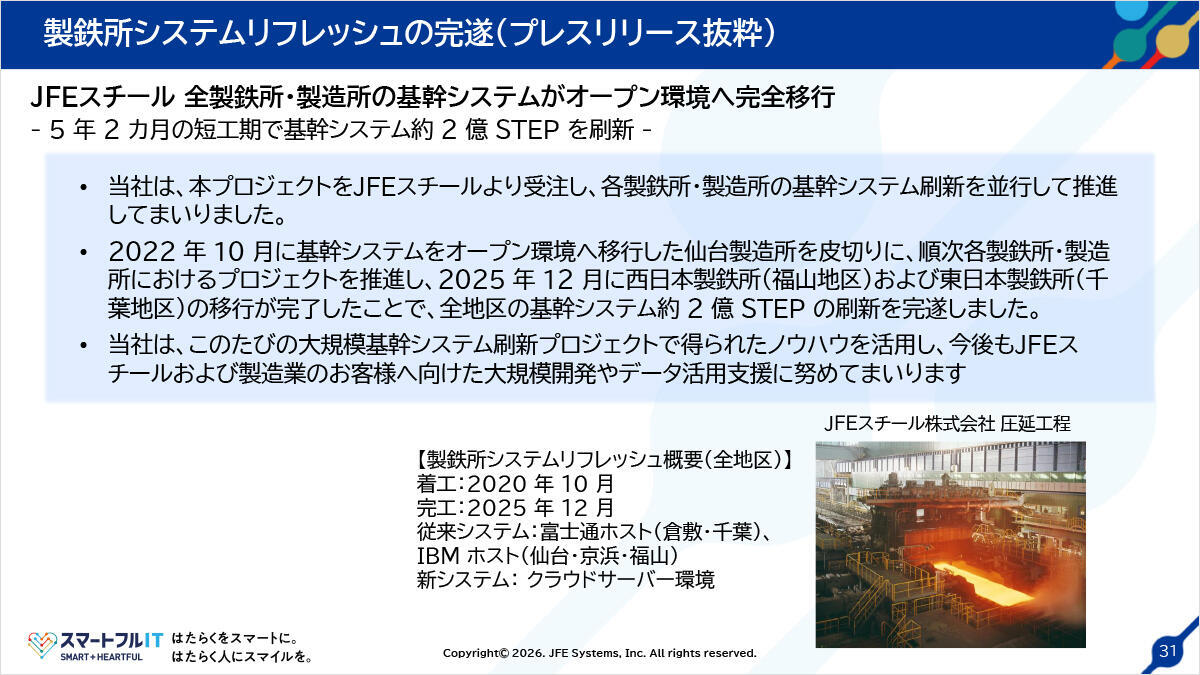

製鉄所システムリフレッシュの完遂(プレスリリース抜粋)

最後に長期にわたるビッグプロジェクトであった製鉄所システムリフレッシュの完遂について、あらためてご報告します。

当社はJFEスチールの全製鉄所・製造所の基幹システムをオープン環境へ完全移行する業務を担い、約2億ステップのプログラムを5年2カ月の短工期で刷新することができました。社員の頑張りもありましたし、ビジネスパートナーや大手ベンダーの力強いサポート、そしてJFEスチールの皆さんとのコラボレーションの成果であります。

このプロジェクトを通じて、当社は大規模なシステム刷新プロジェクトで得られたさまざまなノウハウを今後活用していくことができると考えており、大規模開発やデータ活用支援でJFEグループのみならず、グループ外のお客様にも貢献していきたいと考えています。

以上で、2025年度 決算説明を終わります。

Appendix