2026年3月期 第2四半期 決算説明会(スクリプト)

2025年10月29日(水)、機関投資家およびアナリスト向けに「2026年3月期 決算説明会」をオンライン開催し、代表取締役社長・CEO 大木 哲夫より決算説明を行いました。

本ページでは、説明会のスクリプトを公開します。

- 関連リンク:

2026年3月期2Q業績

表紙

皆さん、こんにちは。JFEシステムズ株式会社の大木です。本日はお忙しい中、当社の決算説明会をご視聴いただき、誠にありがとうございます。15時30分に開示した、当社2026年3月期第2四半期の決算ならびに、通期の業績見通しについてご説明いたします。

サマリ

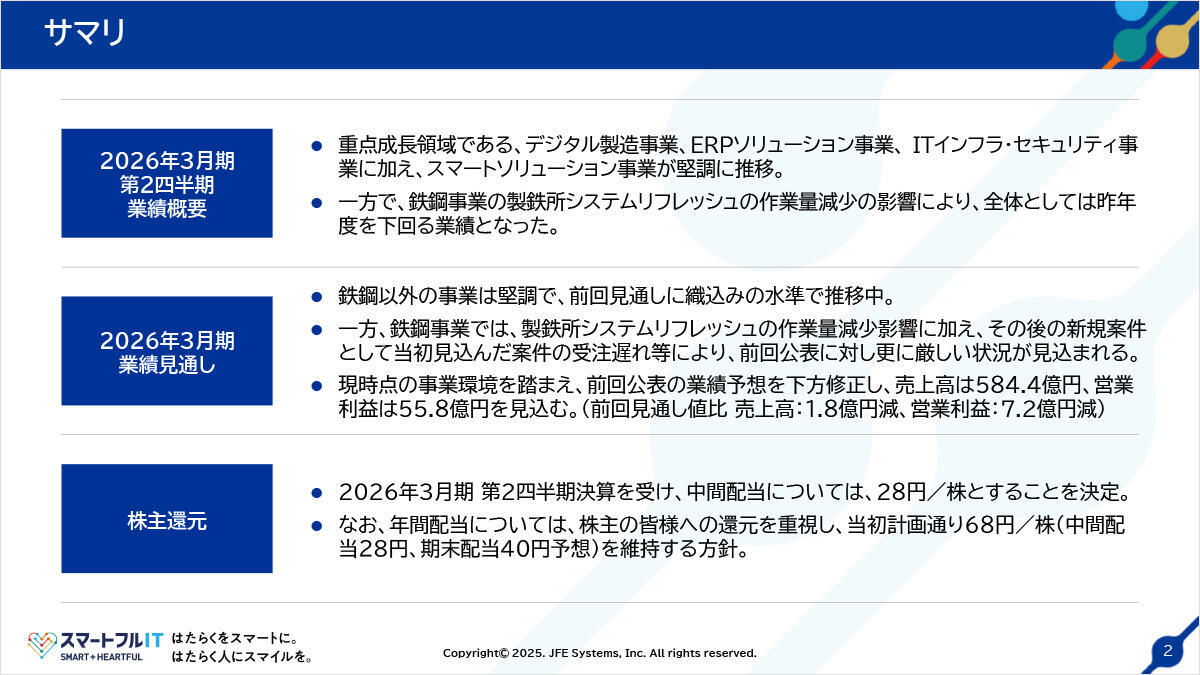

まず、2026年3月期第2四半期の業績の概要ですが、重点成長領域である、デジタル製造事業、ERPソリューション事業、ITインフラ・セキュリティ事業、これに加えて、スマートソリューション事業が堅調に推移しました。一方で、鉄鋼事業の製鉄所システムリフレッシュの作業量減少の影響が大きく出始めています。これらにより、全体としては昨年度を下回る業績となっています。

続いて、2026年3月期業績見通しについてです。鉄鋼事業以外の事業は堅調で、前回見通しに織り込み済みの水準で推移をしています。一方、鉄鋼事業については、製鉄所システムリフレッシュ作業量の減少、これに加えて、その後の新規案件として当初織り込んでいた案件の受注遅れなどの影響が出始めており、前回公表に対して、さらに厳しい状況が見込まれています。

現時点の事業環境を踏まえると、前回公表の業績予想を若干ですが下方修正し、売上高は584億4,000万円、営業利益は55億8,000万円を見込んでいます。この数値は前回見通しに比べ、売上高で1億8,000万円の減収、営業利益では残念ながら7億2,000万円の減益となる見込みです。

そして、最後に株主還元ですが、2026年3月期の第2四半期の決算を受け、中間配当については配当性向50%ベースの1株当たり28円とすることを、本日の取締役会で決定しました。なお、年間配当については、株主の皆さまへの還元を重視する立場から、当初計画どおり1株当たり68円、中間配当28円、期末配当40円予想、この水準を維持する方針です。

報告単位(詳細)

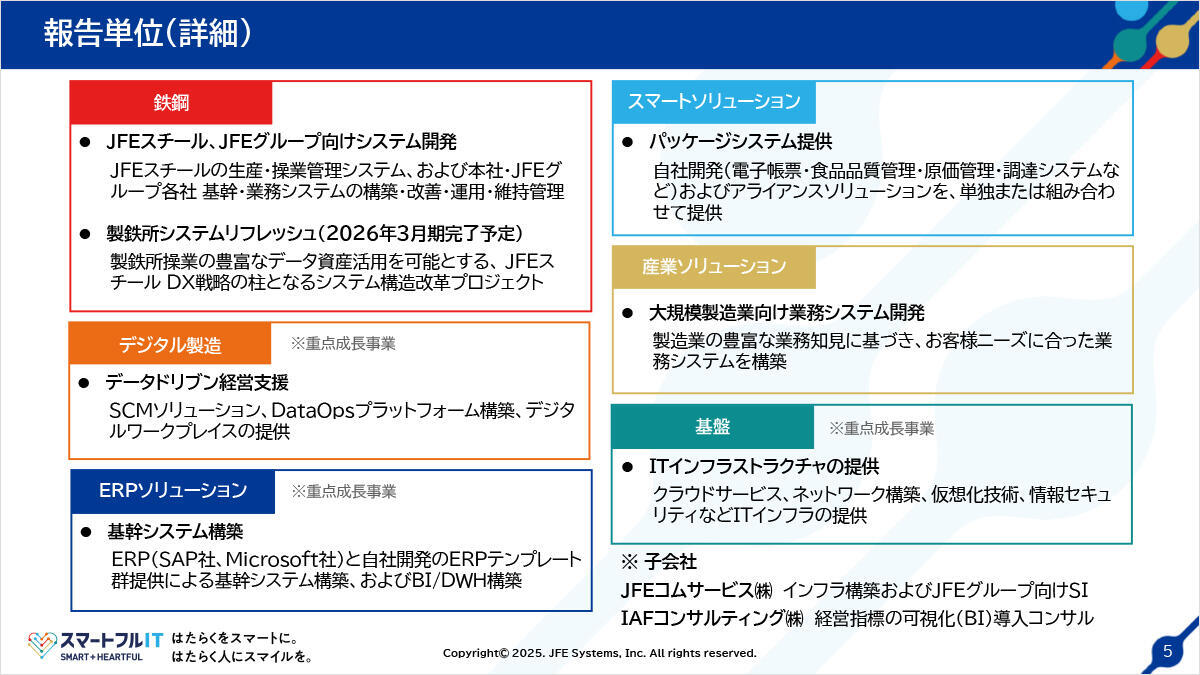

それでは、第2四半期の業績について、詳細をご説明します。まず、報告単位につきましては、今年の4月に中期経営計画を発表した際にお示ししました、事業ごとの分類に基づいてご説明いたします。

鉄鋼につきましては、JFEスチール、ならびに、JFEグループ向けのシステム開発と、製鉄所システムリフレッシュの2本立てとなります。デジタル製造は、データドリブン経営支援の業務、ERPソリューションにつきましては、基幹システムの構築関連の仕事となります。スマートソリューションにつきましては、当社の自社開発のパッケージシステムを提供すること、ならびにアライアンスソリューションを単独または組み合わせで提供するビジネスです。産業ソリューションは大規模製造業向けの業務システム開発、基盤事業はITインフラストラクチャの提供となっています。また、子会社については、JFEコムサービスとIAFコンサルティングの2社が加わっています。

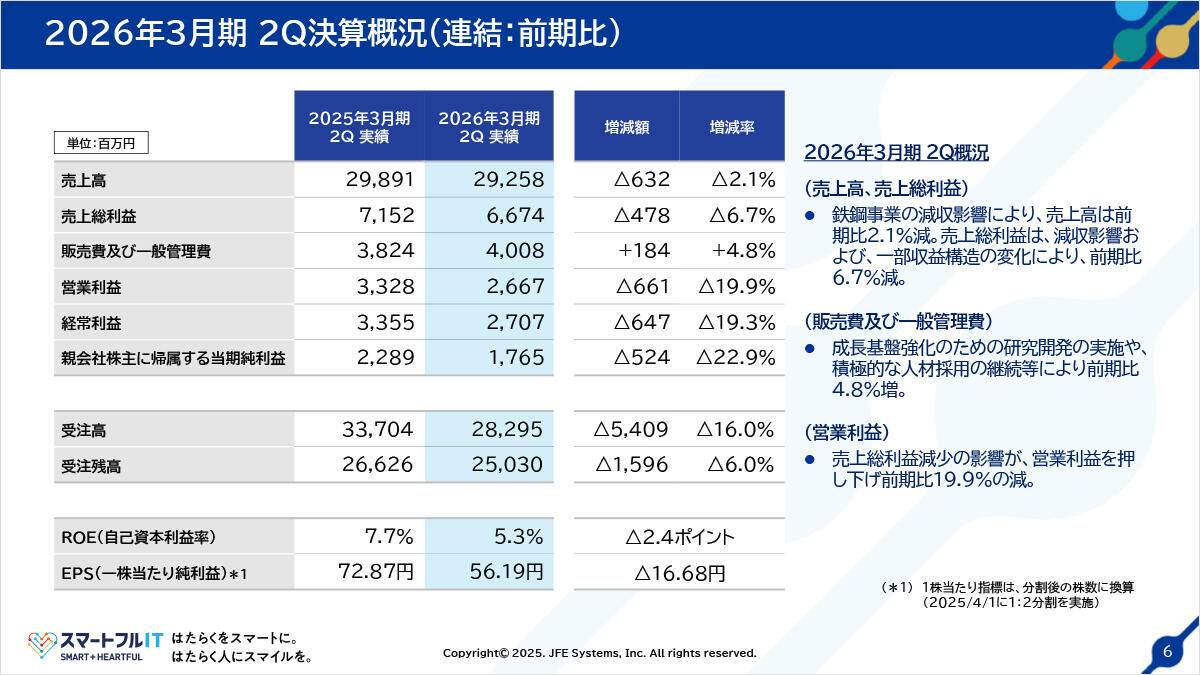

2026年3月期 2Q決算概況(連結:前期比)

それでは第2四半期の状況です。まず、売上高が292億5,800万円で、前年同期に比べ6億3,200万円の減収、2.1%の減収となりました。売上総利益につきましては66億7,400万円ということで、前年同期比では4億7,800万の減益、6.7%の減益です。

資料に記載のとおり、売上高と売上総利益については、鉄鋼の減収の影響が非常に大きく効いており、売上高は前期比2.1%減、売上総利益も減収影響が一部大きく出ていることと、一部収益構造の変化により6.7%の減益となっています。

販売費および一般管理費は40億800万円で、前年同期比で1億8,400万円のコスト増となっています。率にすると4.8%になります。中期経営計画で考えていた成長基盤強化、このための研究開発の実施、ならびに積極的な人材採用、社員の処遇改善を継続的に実施しており、前期比では4.8%の増となっています。

これらの結果、営業利益は26億6,700万円となり6億6,100万円の減益、率にしますと約20%となります。経常利益は27億700万円で19.3%の減益となります。ROEは半期ベースで5.3%となり、前期実績に比べると2.4ポイントの悪化になります。

2026年3月期 2Q決算概況(連結)

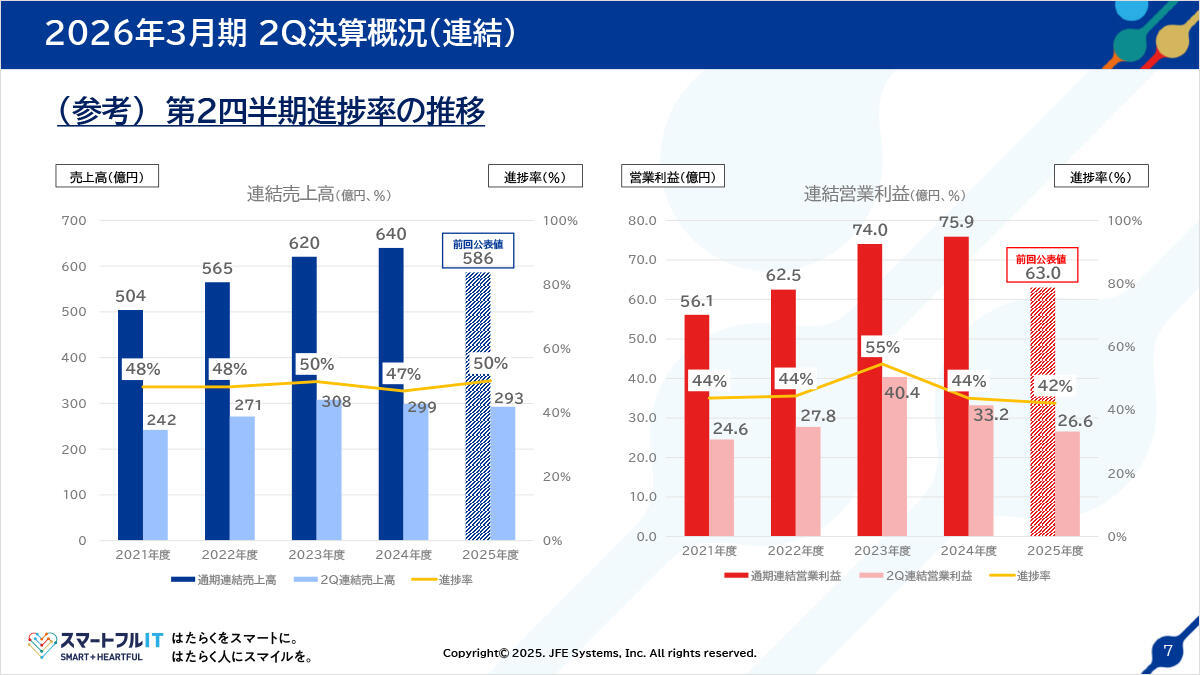

続いて2026年3月期 2Q決算概況(連結)についてご説明します。こちらは、過去5年分の売上高と営業利益の推移、ならびに上半期の実績がどこまで進んでいたかを示しております。まず売上高の進捗率ですが、4月に公表いたしました売上高586億円に対し、今期は293億円ですので、進捗率は50%となります。従いまして、過去4年間と比べても遜色のない進捗率になっていると考えております。

一方、営業利益ですが、前回公表の営業利益は63億円でした。今回、営業利益は26億6,000万円ですので、進捗率は42%となります。これは過去4年と比べても若干低めで、足元の状況としては厳しい状況を少しずつ反映しつつというように考えております。

2026年3月期 2Q事業別売上高(連結:前期比)

2026年3月期第2四半期の事業別の売上高の対前期比の実績をご説明します。冒頭ご説明したとおり、鉄鋼以外の事業において、昨年度対比で順調に増収を達成する一方で、鉄鋼での製鉄所システムリフレッシュの作業量減少の影響が響いており、全体としては6億3,200万円の減収となっております。

1件ずつ見ていきますと、デジタル製造事業は10億5,400万円、率にすると13.2%の増収です。製造業のお客さまに対するサプライチェーンマネジメントのソリューションの導入案件が増加しており、増収となっています。ERPソリューション事業は18億7,700万円、率にすると19.8%の増収です。こちらも、製造業のお客さま向けのERP導入案件の増加により増収となりました。

スマートソリューション事業は27億7,300万円、11.4%の増収です。今期は人事・給与ソリューションの導入、更新案件の増加があり、これに伴って増収となっています。産業ソリューション事業は38億6,500万円、率にして0.9%の増収ですが、製造業のお客さま向けの業務システム開発が堅調に推移しています。他の外販事業部門に比べるとほぼ横ばいに見えますが、通期で見ると堅調な伸びを期待しています。

鉄鋼事業を飛ばして、基盤事業についてご説明しますと、売上高が48億200万円で増収率は7.7%となります。引き続きITインフラ案件の増加により増収となっています。また、子会社等は30億400万円で、こちらも13.9%の増収となり堅調に推移しています。 最後に鉄鋼事業ですが、121億6,800万円で、前期に比べて17億7,800万円、率にして12.8%の減収です。製鉄所システムリフレッシュの作業量の減少により減収という形になりました。

2026年3月期 2Q営業利益増減の要因(連結)

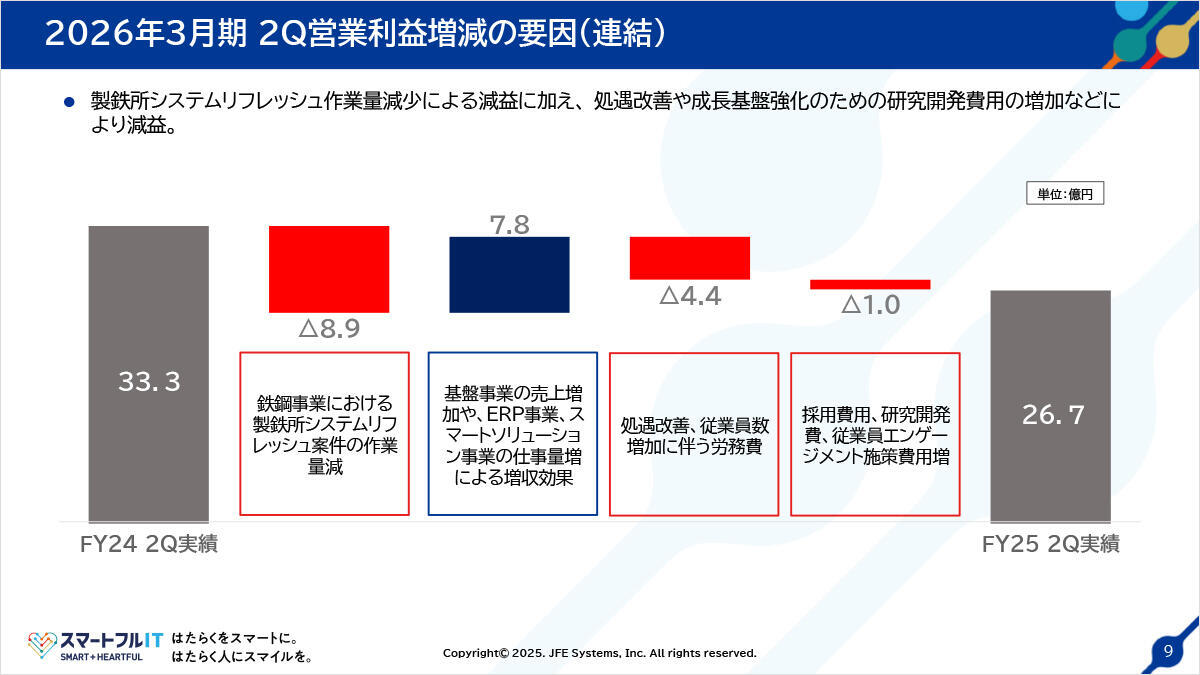

続いて、2026年3月期 第2四半期営業利益増減の要因についてのご説明です。第2四半期の営業利益26億7,000万円を、前年同期の営業利益である33億3,000万円と比較して、その差異の分析を示したものになります。まず、鉄鋼における製鉄所システムリフレッシュ案件の作業量が減ったことに伴う影響が約8.9億円あると見ており、このマイナスが大きく響いています。

その次ですが、7.8億円の増益要因です。こちらは基盤事業の売り上げの増加、また、ERPソリューション、スマートソリューションの仕事量の増加による増収効果であり、鉄鋼におけるマイナスを完璧には相殺できませんでしたが、ほぼ打ち消すぐらいのレベルにあったということが言えます。 続いて3番目のポイントですが、マイナス4.4億円となっています。こちらは社員に対する処遇の改善、また従業員数の増加に伴う労務費のアップが要因となっております。

最後の4点目は、採用にかかる費用や研究開発費、従業員エンゲージメント施策費などの増加が発生しており、マイナス1億円となりました。全部合わせますと6.6億円の減益要因となります。営業利益の合計としては、26億7,000万円となりました。

2026年3月期 2Q連結貸借対照表(連結)

続いてバランスシートの状況をご説明します。第2四半期では、バランスシート一番下に記載の資産合計が527億5,100万円で、2025年3月期と比べ、3億1,500万、若干ですが資産が圧縮されています。現預金が17億6,000万円増えていますが、その他の流動資産が19億400万円減少しているとおり、主として、3月末にあった売掛金などの回収が進み、現預金の増加や流動資産・その他流動資産の減少という形になっています。有形固定資産の減少は、償却が進行したことによるものです。これに伴い、バランスシートの右側についても、流動負債、固定負債、それぞれ、約9億円と2億円減少し、負債全体では11億円の圧縮となります。

一方、純資産については、株主資本で6億5,000万円の増、その他包括利益累計額で1億4,000万円の増加という形になっており、全体では3億1,500万の資産圧縮になりました。以上が第2四半期の実績です。

2026年3月期 業績見通し

2026年3月期 業績見通し(連結:前期比)

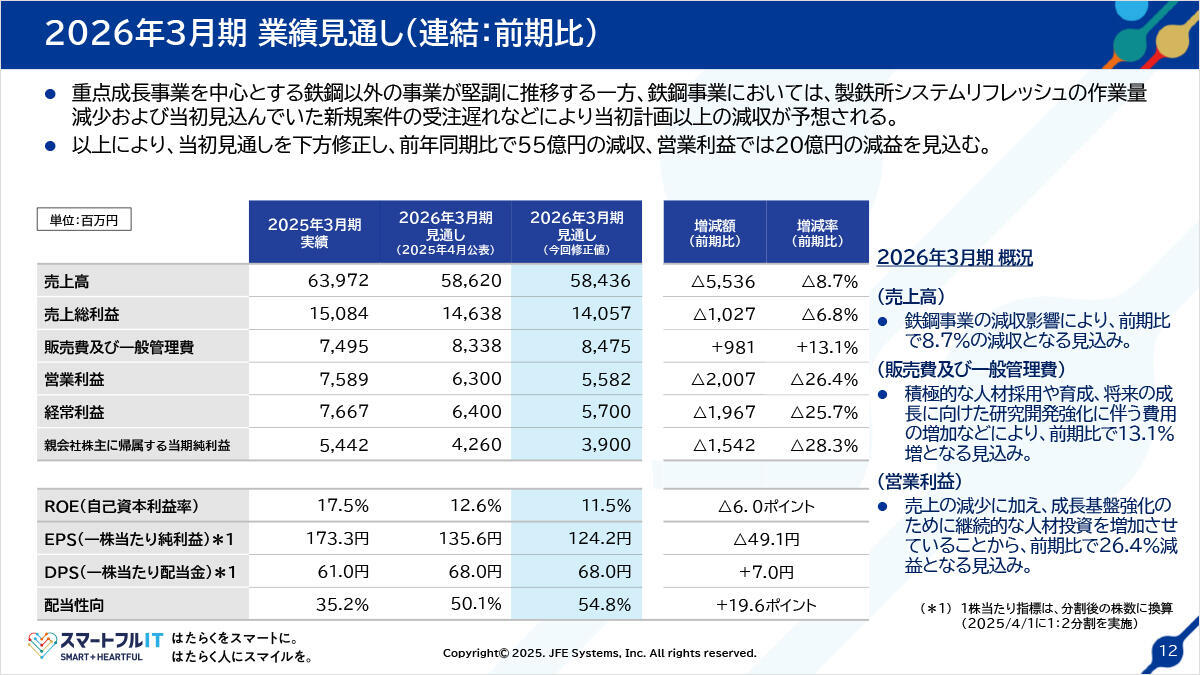

続いて、通期の業績見通しについてご説明します。通期については、重点成長事業を中心とする鉄鋼以外の事業が、今後も堅調に推移すると見込んでおります。その一方で、鉄鋼については、製鉄所システムリフレッシュの作業量減少、ならびに当初想定していた新規案件の受注遅れが発生しつつあり、現時点では当初計画以上の減収を予想しております。

具体的に数字を見ていくと、売上高は584億3,600万円で、前年同期、前年度に比べると55億3,600万円、8.7%の減収となる見込みです。売上総利益は140億5,700万円で、前年同期と比べると10億2,700万円、6.8%の減益、また販売費および一般管理費は84億7,500万円で、前年同期、前年度と比べると9億8,100万円のコスト増になります。率にすると13.1%に相当します。こちらは資料に記載のとおり、積極的な人材採用や育成、また将来の成長に向けた研究開発強化に伴う費用の増加を積極的に進めていることから、前期比で13.1%増となる見込みです。

これらを合わせると営業利益で55億8,200万円、前年度に比べますと20億700万円の減益、26.4%の減益です。経常利益についても同じ傾向であり、金額としては57億円、率にしますと25.7%の減益です。

また、ROEについては現時点で11.5%を想定しておりますが、前年度と比べると6ポイントと、かなり大きな割合で悪化する見込みです。

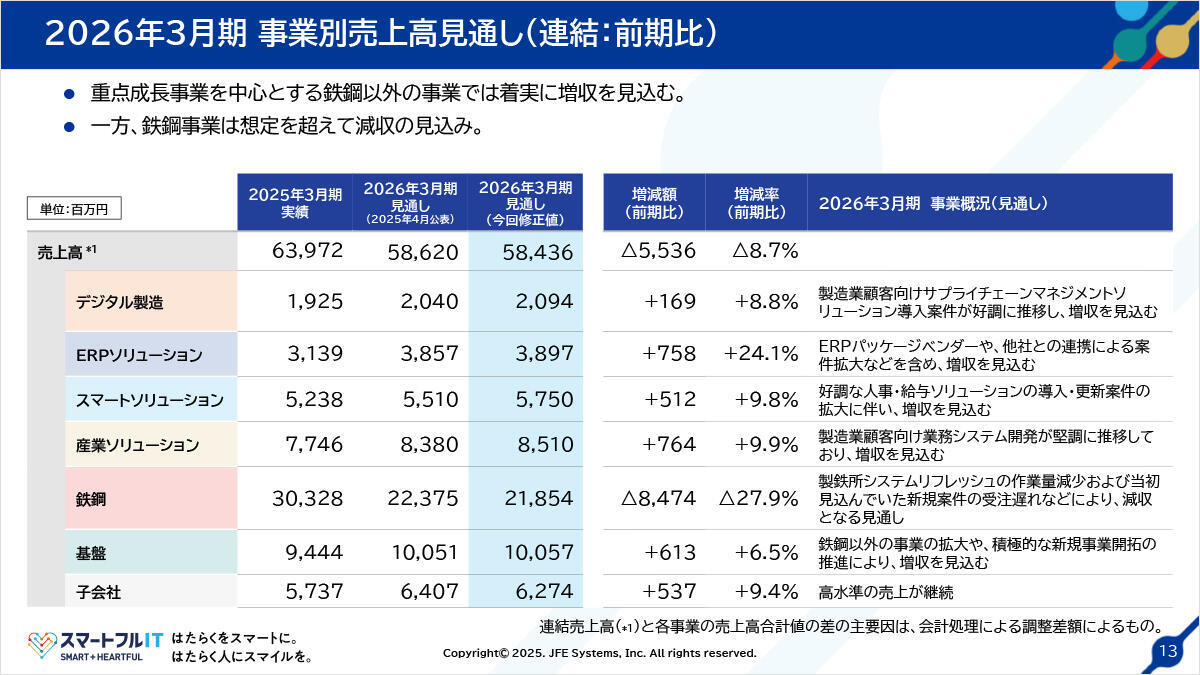

2026年3月期 事業別売上高見通し(連結:前期比)

続きまして、2026年3月期 事業別売上高見通しについて、事業単位ごとに売上高の見通しをご説明します。傾向は上半期と同様ですが、下期にかけて鉄鋼の落ち込みはさらに加速するという状況を想定しています。

個別に見ていくと、デジタル製造事業は20億9,400万円の売上で、前年度と比べると8.8%の増収、ERPソリューション事業については、38億9,700万円で24.1%の増収を見込んでいます。スマートソリューション事業については57億5,000万円、率にすると9.8%の増収を見込んでおります。また、産業ソリューション事業は85億1,000万円、下半期の売り上げの予想をかなり高めに見ており、前年度と比べると9.9%の増収を見込んでおります。基盤事業は100億5,700万円で、こちらも堅調に6.5%の伸びを考えております。また、子会社についても62億7,400万円で9.4%の増収を見込んでおります。

最後に鉄鋼事業ですが218億5,400万円で、前年度と比べると84億7,400万円の減収とかなり大きな減収幅となっており、率にすると27.9%相当になります。

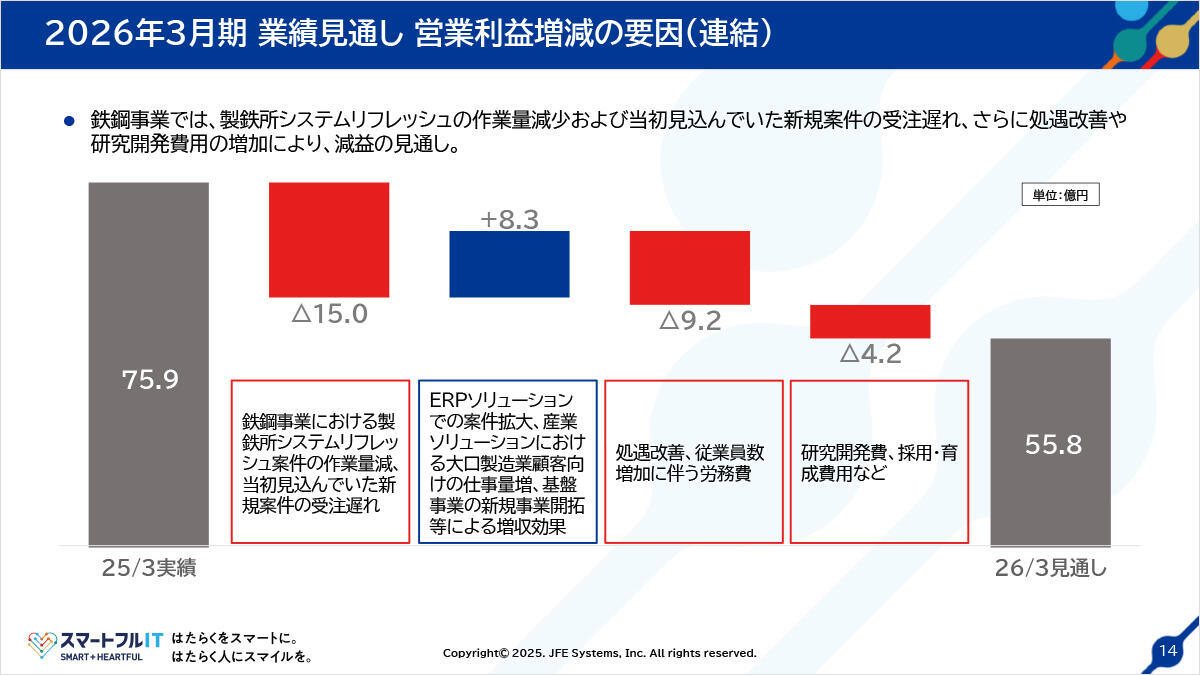

2026年3月期 業績見通し 営業利益増減の要因(連結)

見通しについて前年度との対比を示しました。前年度75.9億円から20.1億円悪化いたしますが、その約7割近くが鉄鋼事業のマイナス15億円となっています。鉄鋼における製鉄所システムリフレッシュの作業量減少、また、当初見込んでいた新規案件の受注の遅れにより売り上げが今期中に立たない影響で、15億円のマイナスを見込んでいます。

2つ目の項目ですが、ERPソリューション事業での案件拡大、産業ソリューション事業における大口製造業向けのお客さま向けの仕事量の増加、また、基盤事業の新規事業開拓等による増収効果で、プラス8.3億円を見込んでいます。

3つ目の項目ですが、社員に対する処遇の改善、また従業員数の増加に伴う労務費のアップにより、9.2億円のマイナスを見込んでいます。

4つ目の項目ですが、研究開発費、採用・育成費用の増加など4.2億円のマイナスを見込んでいます。3つ目と4つ目の項目については、中期経営計画で想定したとおり、社員の増加や処遇改善、また研究開発を積極的に進めるためのコストとして、あらかじめ織り込んだものです。

以上の結果、今年度通期の業績の見通しとしては、営業利益で55億8,000万円を想定しています。

参考:報告単位別売上高推移(連結)

参考:報告単位別売上高推移(連結)では、ただ今ご説明したものを棒グラフで、2018年度からのトレンドでお示ししたものです。

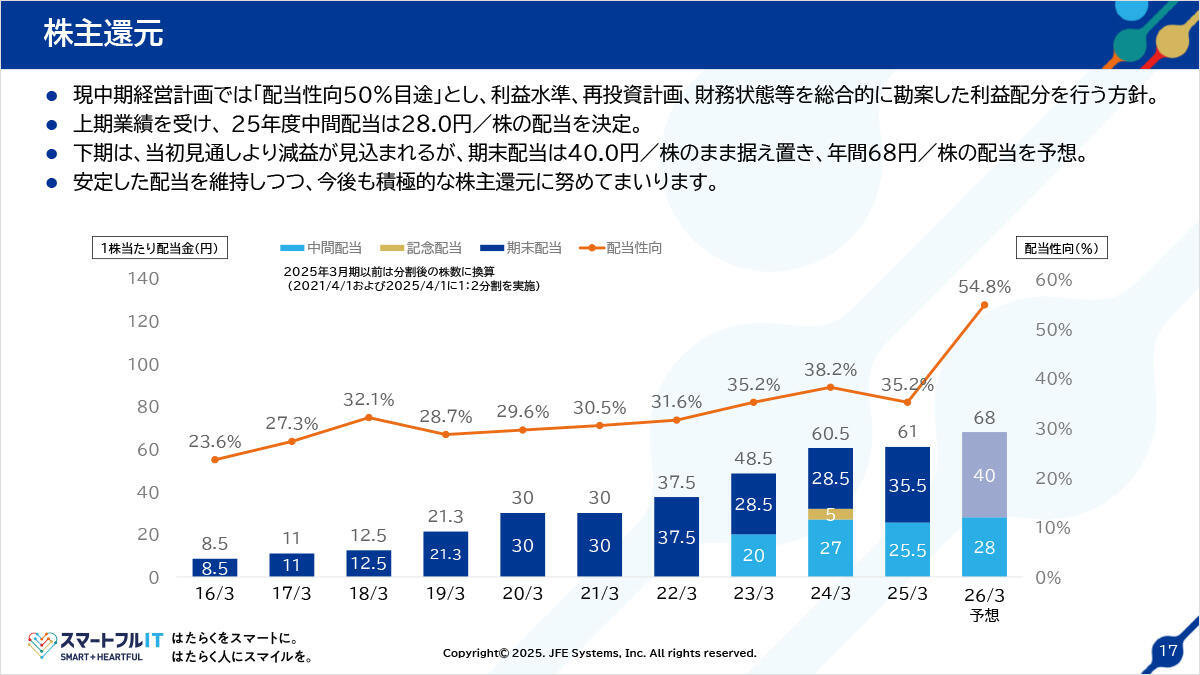

株主還元

株主還元

株主還元についてご説明いたします。4月に中期経営計画の方針としまして、配当性向50%を目途として利益水準、再投資計画、財務状態などを総合的に勘案した利益配分を行う方針であることをご説明いたしました。上期業績を受け、25年度の中間配当については、配当性向50%で計算した1株当たり28円の配当を決定しました。下期については、当初見通しよりも減益が見込まれていますが、期末配当は40円のまま据え置きとし、現時点では年間では1株当たり68円の配当を予想しております。安定した配当を維持しながら、今後も積極的な株主還元に努めてまいります。

先ほどご説明した68円の配当は、現時点での損益見通しから計算すると、配当性向で54.8%まで上がり、50%を若干上回るレベルになります。これらを含めまして、株主の皆さまの期待にできるだけ応えてまいりたいと考えております。

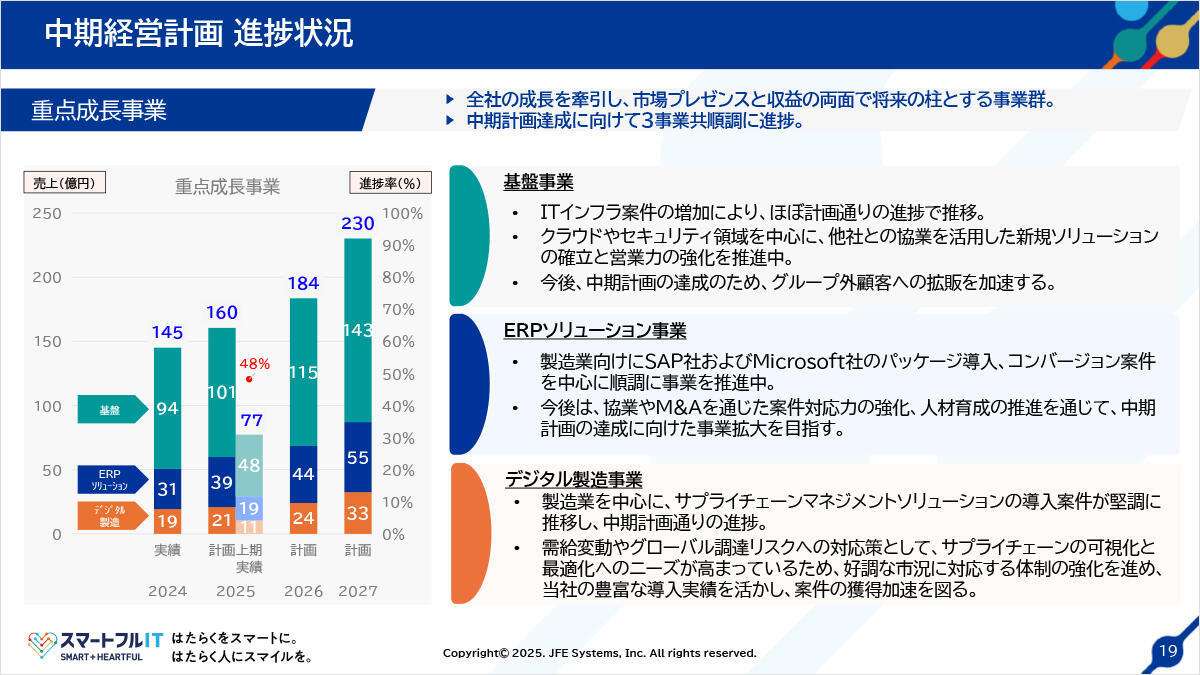

重点成長事業中期計画に対する進捗状況

中期経営計 画進捗状況

最後に、重点成長事業の中期計画に対する進捗状況について、簡単にご説明します。重点成長事業は、基盤事業、ERPソリューション事業、デジタル製造事業の3つですが、上の資料に示した棒グラフが、それぞれの今後の売上高の見通しを示しております。2025年度の全体の3事業の売上高の計画は160億円ですが、この上半期の実績は77億円となっておりますので、進捗率としては48%となります。50%には若干届いておりませんが、ほぼ計画どおりと考えております。

個別に見ていきますと、基盤事業については、ITインフラ案件の増加により、ほぼ計画どおりの進捗で推移しております。具体的には、クラウド、セキュリティの領域を中心とし、他社との協業を活用した新たなソリューションの確立、また、それを積極的に外販で売っていくための営業力の強化を推進しています。今後、中期経営計画達成のためにグループ外のお客さまに対する拡販を加速してまいります。

続きまして、ERPソリューション事業です。製造業向けにSAPやMicrosoftのパッケージの導入、ならびにコンバージョン案件を中心とし、順調に事業を推進しております。今後については、他社との協業ならびにM&Aを通じた案件対応力の強化、また、人材育成の推進などを通じ、中期経営計画の達成に向けた事業の拡大を着々と進めてまいりたいと考えております。

最後にデジタル製造事業ですが、製造業のお客さまを中心に、サプライチェーンマネジメントソリューションの導入案件が非常に堅調に推移しており、中期経営計画どおりの進捗で進めています。需給変動やグローバル調達リスクへの対応策として、サプライチェーンの可視化と最適化へのニーズが非常に高まっているので、好調な市況に対する体制の強化を進め、当社の豊富な導入実績を生かして、案件の獲得加速を図ってまいります。このために、体制を強化するということに加え、いかに人員を増強していくか、そして早く立ち上げていくかが非常に重要なポイントとなります。この課題にも力を入れて、デジタル製造事業を伸ばしていきたいと考えております。以上が、中期経営計画、今年度の上半期業績の実績ならびに通期の業績見通しです。

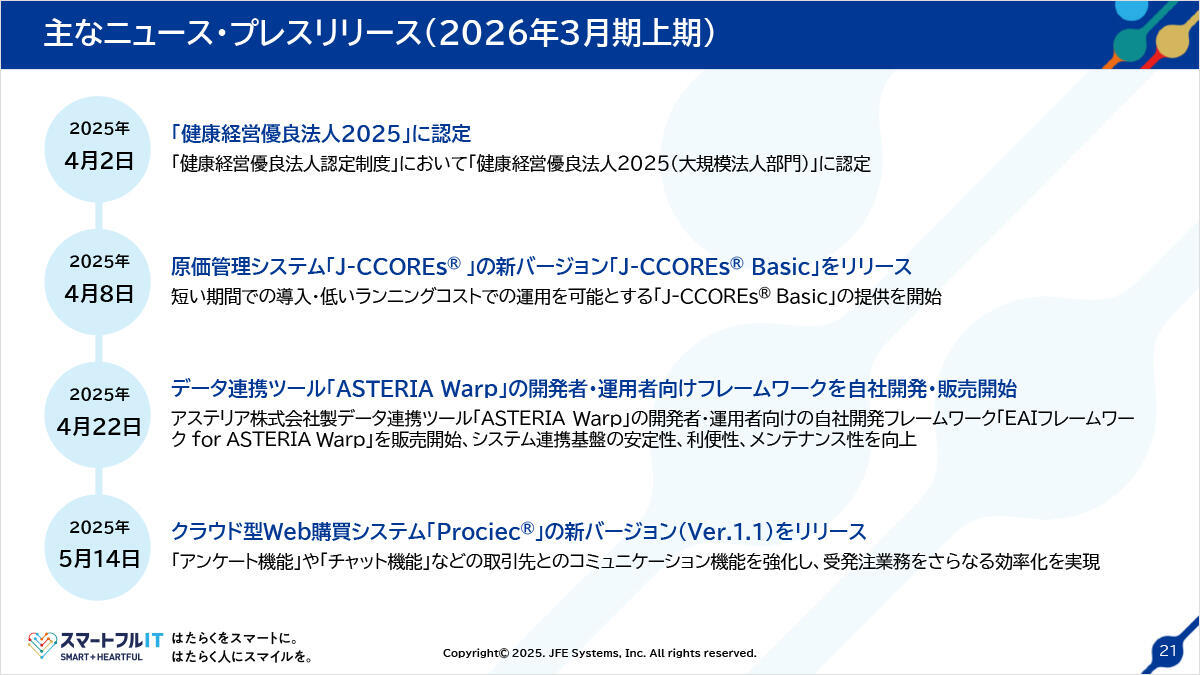

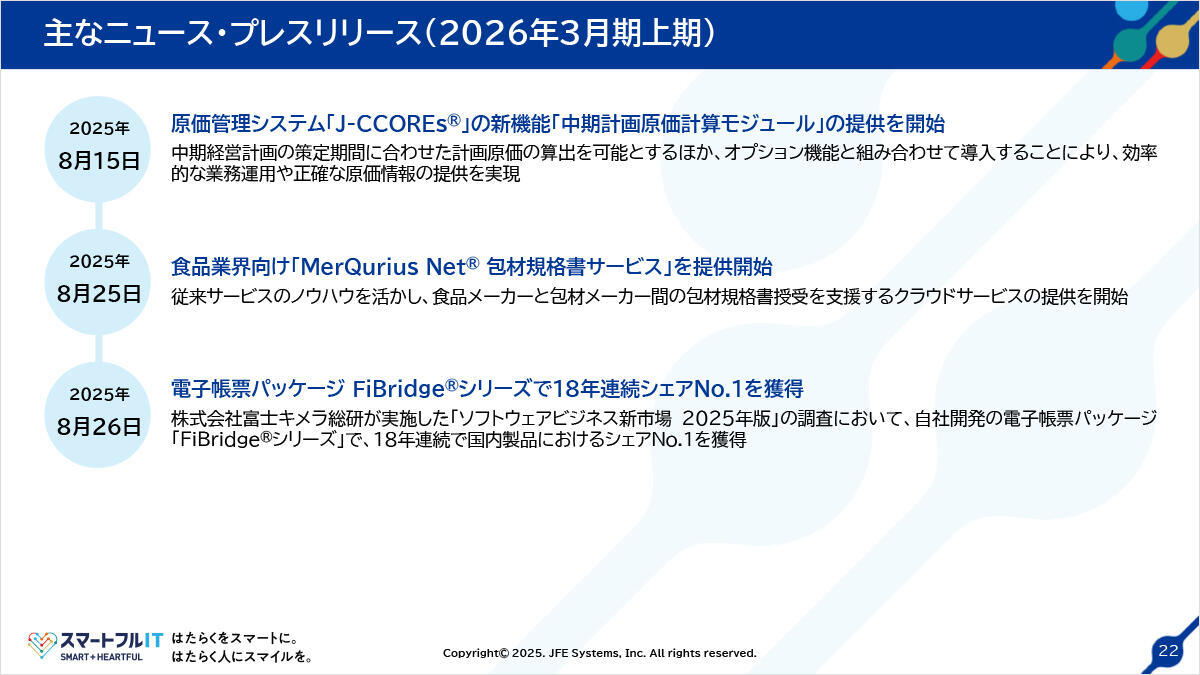

Appendixとして、当社が、この上半期中に公表したニュース、ならびに、プレスリリースの一覧をまとめております。お時間のある際にお目通しいただければ幸いです。

以上で2026年3月期第2四半期決算の説明を終わります。

Appendix