2025年3月期 決算説明会/中期経営計画 2025-2027(スクリプト)

2025年4月25日(金)、機関投資家およびアナリスト向けに「2025年3月期 決算説明会・中期経営計画 2025-2027 発表会」をオンライン開催し、代表取締役社長・CEO 大木 哲夫より決算説明を行いました。

本ページでは、説明会のスクリプトを公開します。

- 関連リンク:

2025年3月期 決算説明会

表紙

皆さん、こんにちは。JFEシステムズの大木です。本日はお忙しい中、当社の決算説明会をご視聴いただき、誠にありがとうございます。本日の15時30分に2025年3月期(2024年度)の決算ならびに中期経営計画2025-2027を公表しました。本日はプレゼンテーション資料を用意しておりますのでご説明します。

サマリ

まず決算概要に関する説明です。

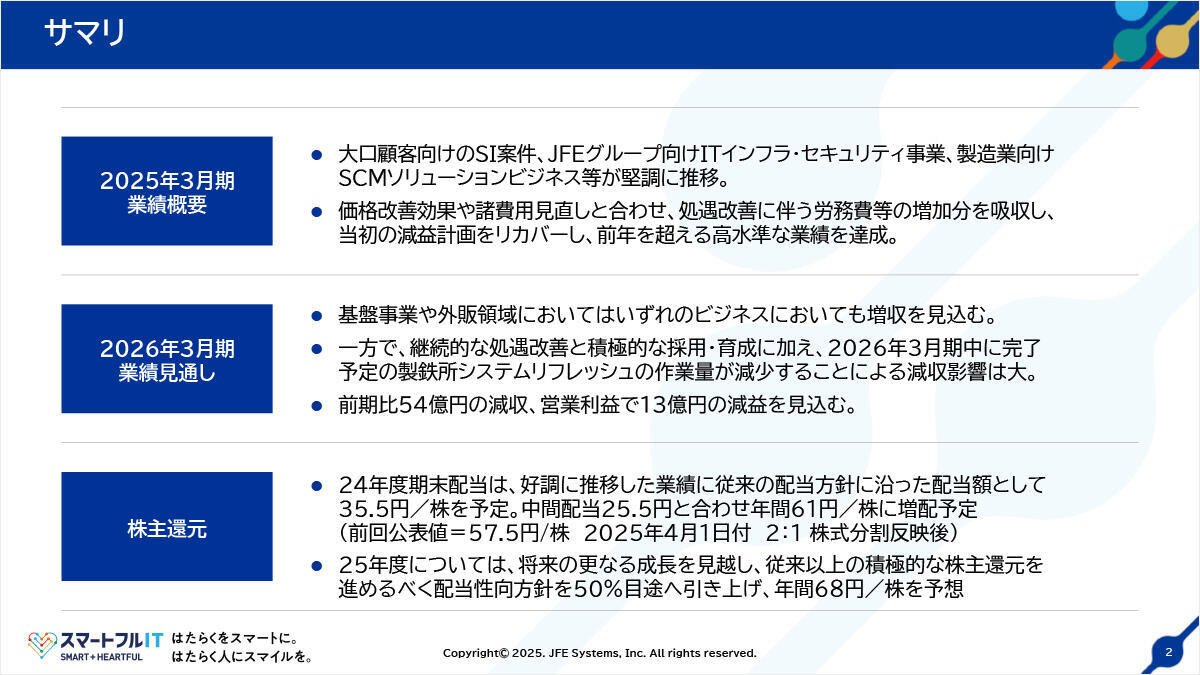

2025年3月期(2024年度)は当初、処遇改善費用の大幅な増加を主因として、10%程度の減益、つまり連結経常利益67億円の計画でした。しかしながら、結果的には大口顧客向けのSI案件や基盤事業のJFEスチール向けITインフラ・セキュリティ事業、また、製造業向けSCMソリューション事業が堅調さを発揮し、結果、2024年3月期(2023年度)を上回り史上最高の売上高と経常利益となりました。

一方、2026年3月期(2025年度)業績見通しは、これまでの当社の売上と利益を押し上げてきたJFEスチール向け製鉄所システムリフレッシュがいよいよ完了し、鉄鋼事業本部の売上高が大幅に減少すること、ならびに継続的な処遇改善、積極的な採用育成コストの増加等により、売上高54億円の減収、経常利益13億円の減益を見込んでいます。

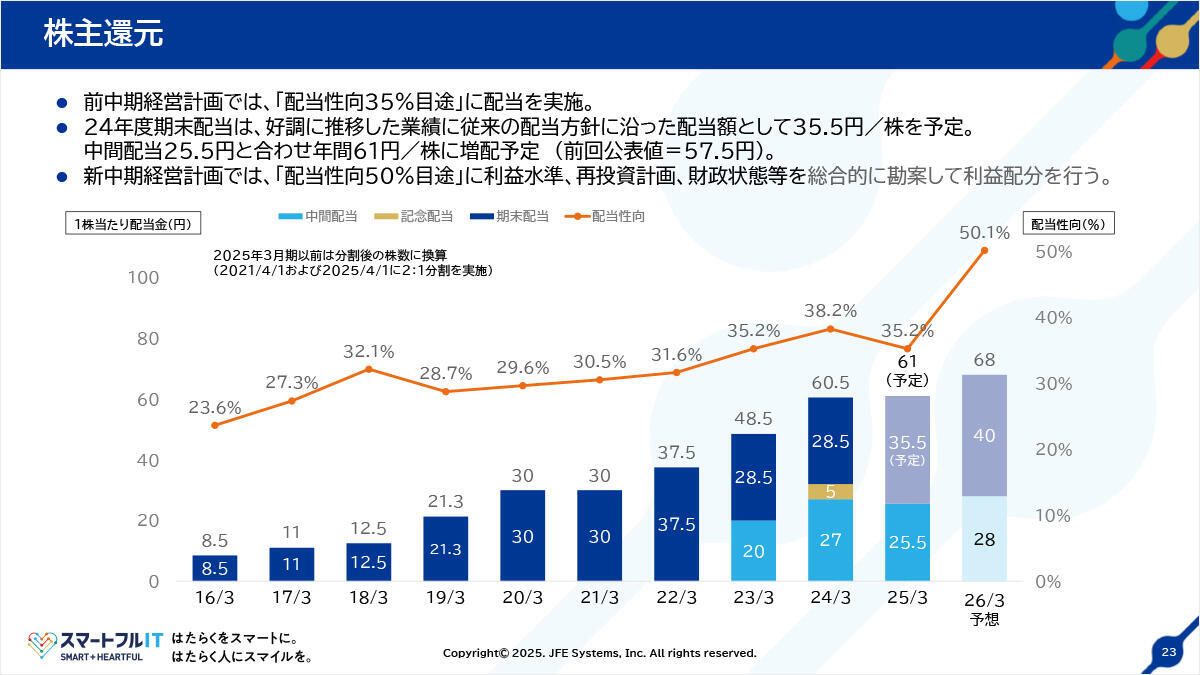

株主還元は、業績好調につき、期末配当35.5円に増配の予定です。詳細は後のページで説明します。

報告単位の細分化について

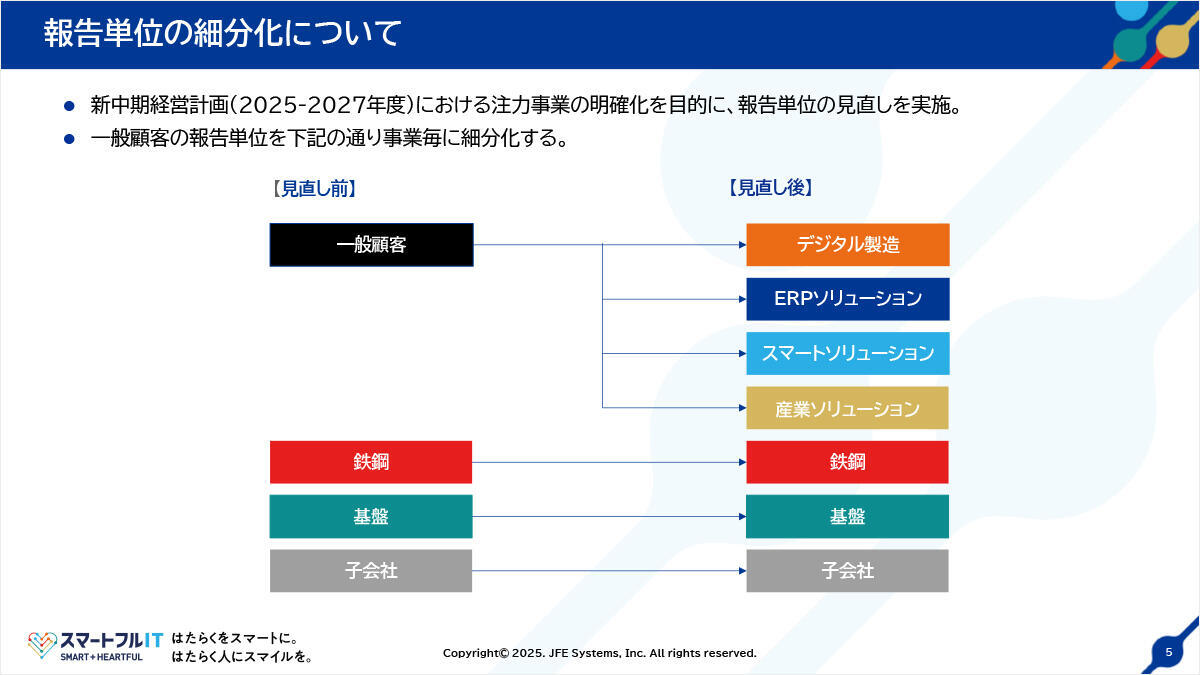

詳細説明に先立ち、決算の報告単位を見直したことからご説明します。

これまでは一般顧客事業、鉄鋼事業、基盤事業、子会社の4本立てで非常にざっくりとした説明をしてまいりましたが、多くの機関投資家の皆様方から、情報開示が少ないため投資の検討ができないとのご指摘を受け、2025年4月の組織改正に対応した事業本部単位での説明を行うこととしました。

報告単位(詳細)

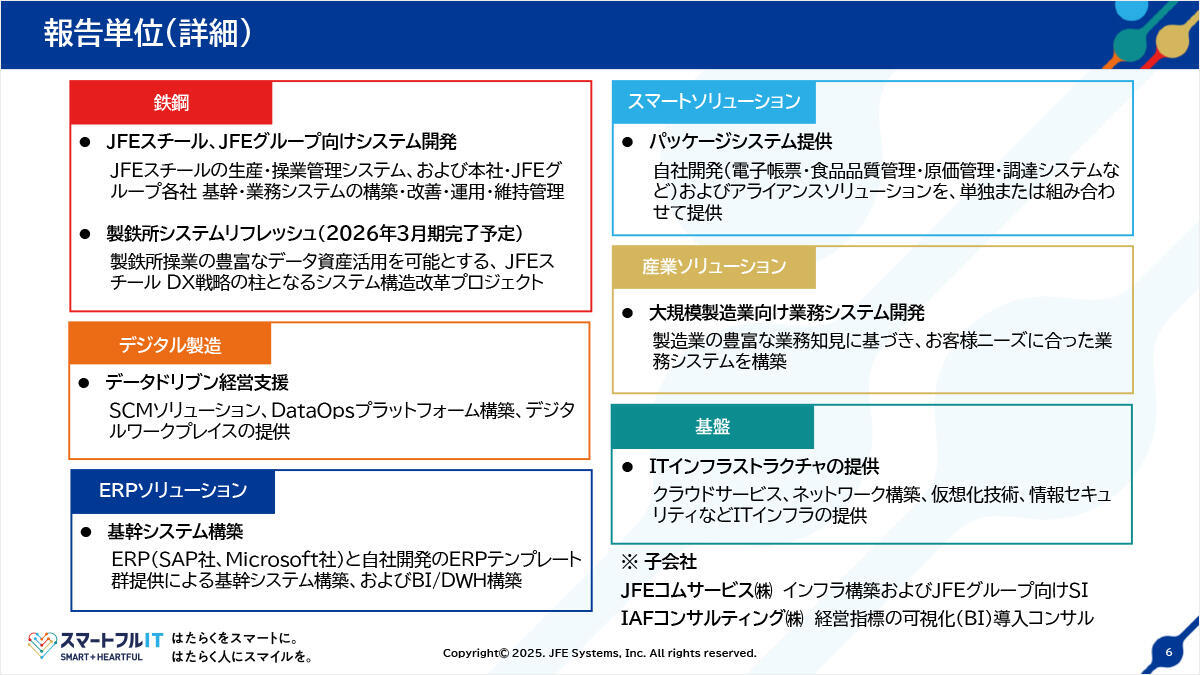

鉄鋼事業は、JFEスチールならびにグループ会社向けのシステム開発、製鉄所システムリフレッシュを対象とします。 デジタル製造事業は、SCMソリューション・DataOpsプラットフォーム構築・デジタルワークプレイスを対象とします。 ERPソリューションは、基幹システム構築ならびにERPテンプレート群の提供やBI/DWHの構築を対象とします。 スマートソリューション事業は、電子帳票や食品品質管理・原価管理・調達システム等の自社開発ソリューションならびにアライアンスソリューションを対象とします。 産業ソリューション事業は、大規模製造業向けの業務開発を対象とし、豊田事業所や関西事業所を含みます。 最後に、基盤事業は、ITインフラストラクチャの提供を対象とします。

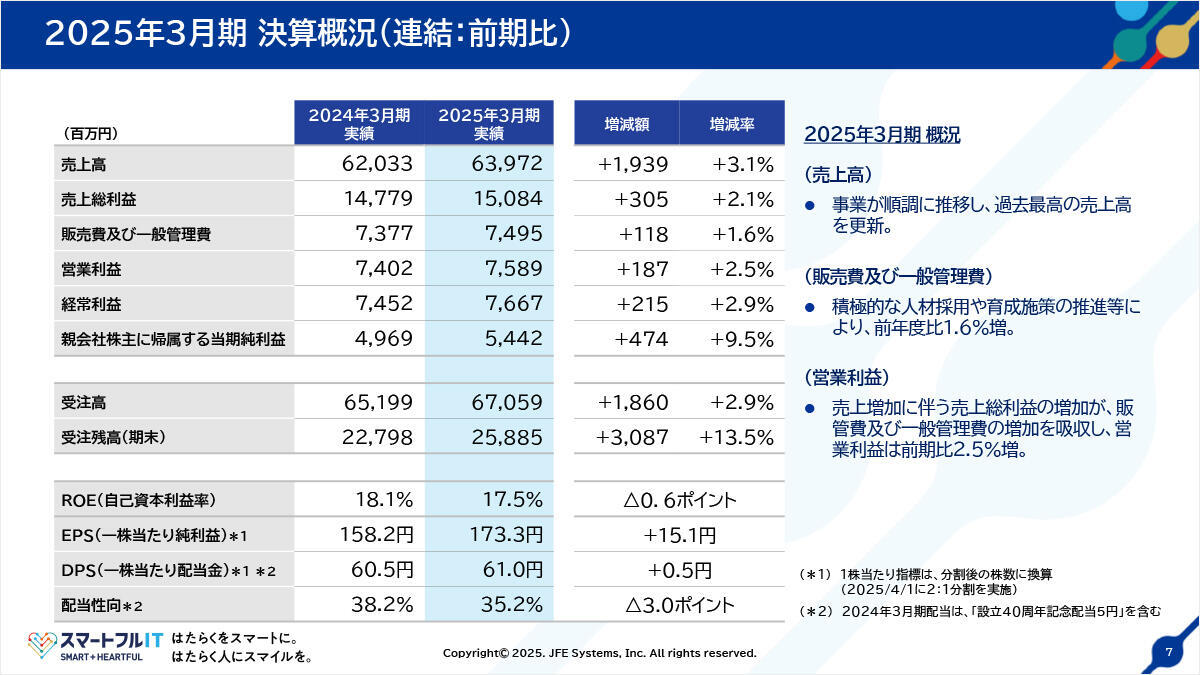

2025年3月期決算概況(連結:前期比)

2025年3月期 決算概況(連結:前期比)です。2025年3月期(2024年度)の決算を2024年3月期(2023年度)との対比でご説明します。

売上高は、639億7,200万円と、前年度比19億円、3.1%増収となりました。営業利益は、75億8,900万円と、2.5%増益、経常利益は、76億6,700万円と、2.9%増益となりました。

売上高の増加による粗利の増が、販売費および一般管理費の増加を吸収して増益となりました。

受注高や期末受注残高は、前年度比で増加しています。

ROE(自己資本利益率)は、利益の蓄積による分母の拡大によって17.5%へ若干低下していますが、EPS(1株当たり純利益)は、15.1円の増益で173.3円、DPS(1株当たり配当金)は、通期61円、期末配当35.5円で株主総会にお諮りすることとしました。

なお、当社株式は4月1日付で1対2の株式分割を実行しており、株数は2倍、株価は2分の1となっています。

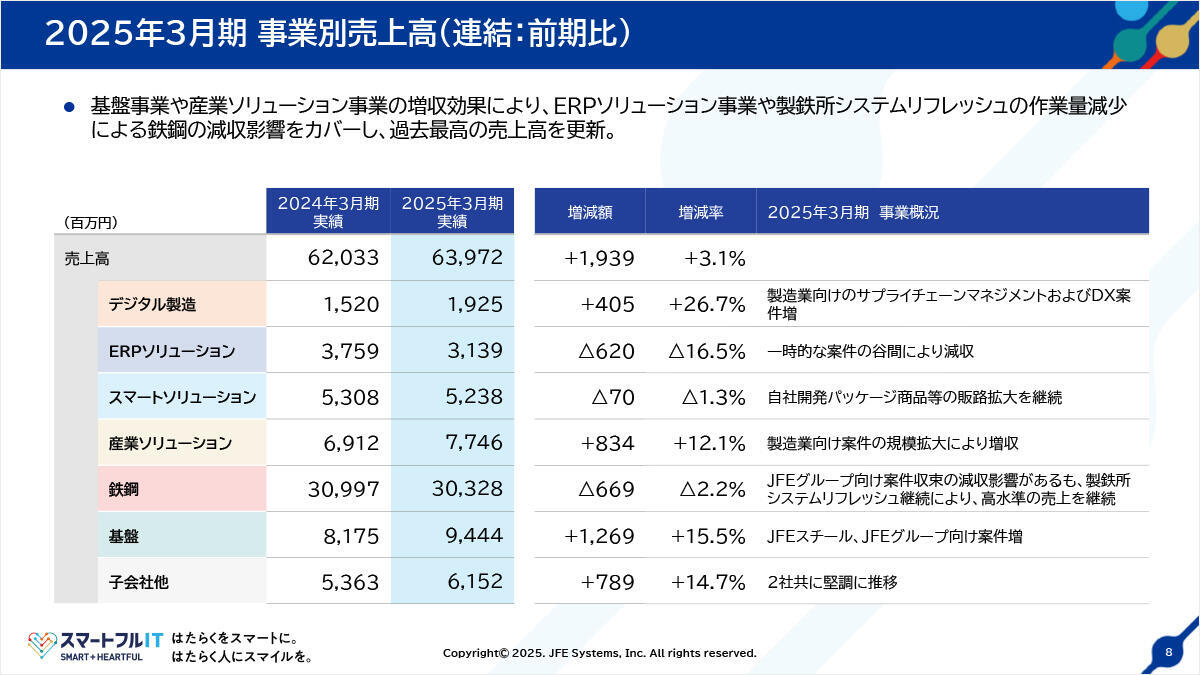

2025年3月期事業別売上高(連結:前期比)

2025年3月期 事業別売上高(連結:前期比)です。売上高を事業別にブレークダウンした対前年度比較をご説明します。

増収率の高い事業から順番に説明しますと、デジタル製造事業は26.7%増収で、製造業向けのSCMとDX案件の増加が大きく寄与しました。

基盤事業は15.5%増収で、JFEスチールやJFEグループ向けの案件の増加によるものです。

JFEコムサービスとアイエイエフコンサルティングの子会社2社は、14.7%増収で、両社とも非常に堅調に売上高を伸ばしています。

産業ソリューション事業は、製造業向け案件の規模の拡大により、12.1%増収となりました。

スマートソリューション事業は、e-ドキュメント事業での2023年度における電子帳簿保存法特需の一巡による減収が響き、全体では1.3%減収です。

鉄鋼事業は、2.2%減収ですが、当初計画より減収幅を抑えることができました。ERPソリューション事業は、案件の谷間となったため、16.5%減収です。

売上高全体は、鉄鋼の減収をカバーして過去最高の売上高を更新しました。

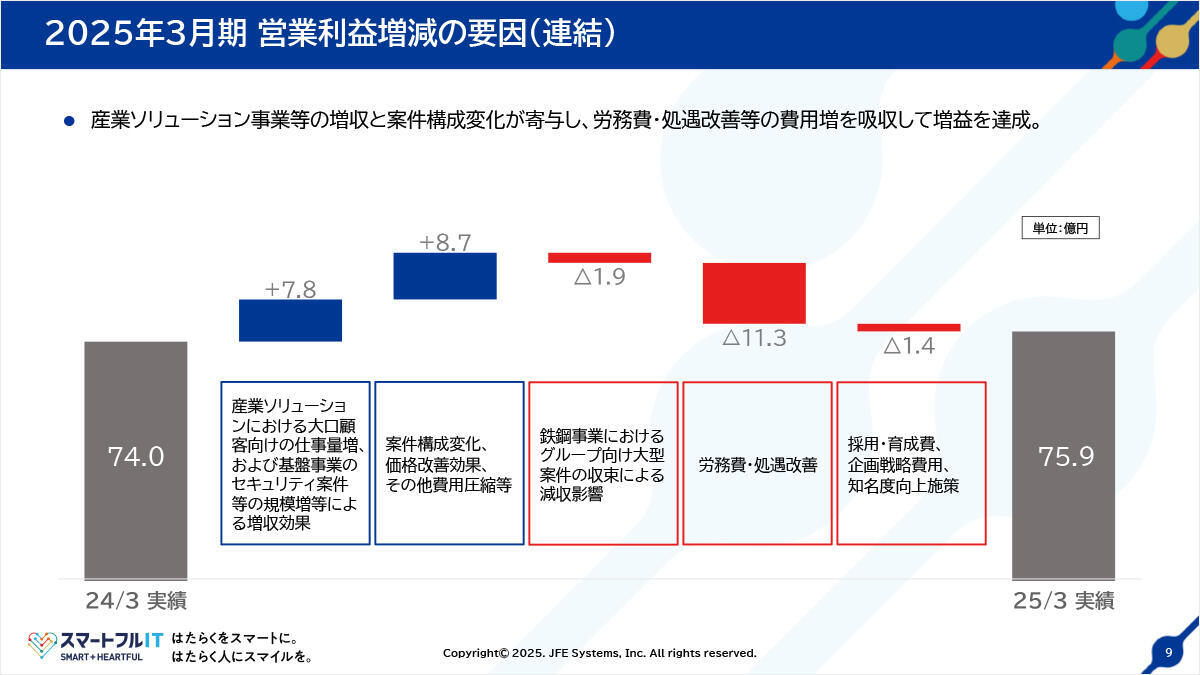

2025年3月期営業利益増減の要因(連結)

2025年3月期 営業利益増減の要因(連結)です。

まず、プラス要素は、産業ソリューション事業や基盤事業などでの増収効果が+7.8億円、案件構成の変化や価格改善効果、その他費用の抑制による効果が+8.7億円で、合計16.5億円のプラスとなりました。

一方、マイナス要素としては、鉄鋼事業の製鉄所システムリフレッシュの収束による△1.9億円、労務費等の処遇改善費用の増加による△11.3億円、その他、採用や研修費用の増加、コンサル会社起用による企画戦略費用の増加、知名度向上施策などで△1.4億円、合計では、営業利益は前期比+1.9億円となりました。

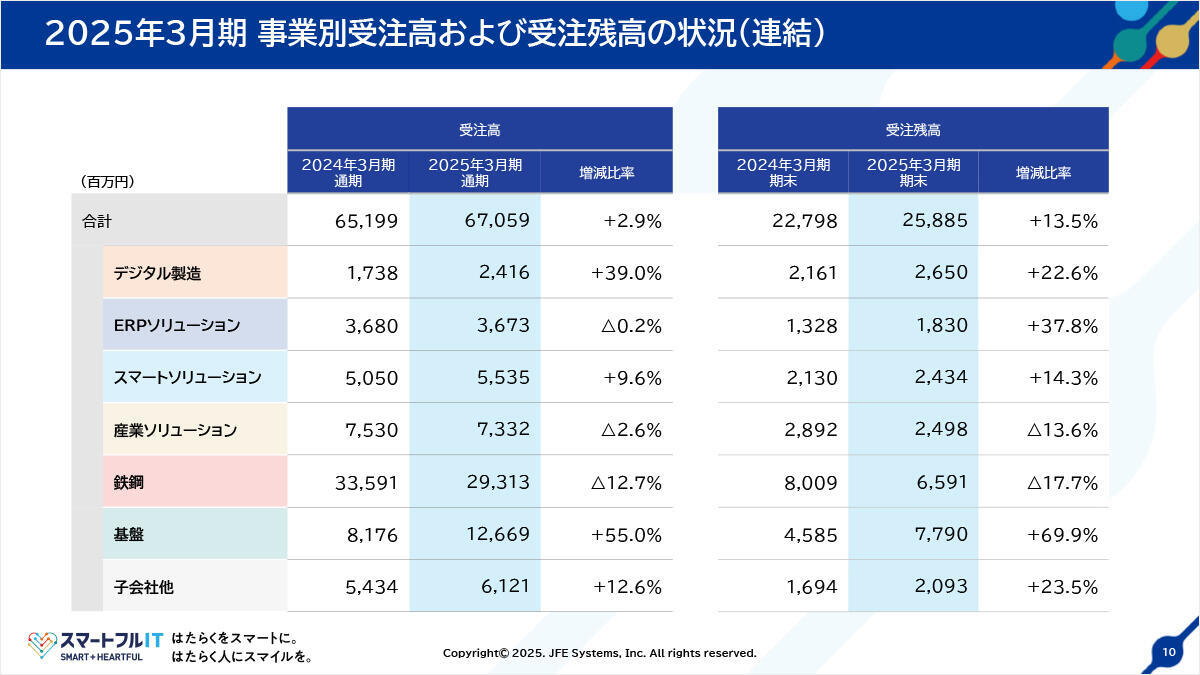

2025年3月期事業別受注高および受注残高の状況(連結)

2025年3月期 事業別受注高および受注残高の状況(連結)です。

2025年3月期(2024年度)実績による事業別売上高および受注残高をお示しします。

鉄鋼事業の受注残高は、西日本製鉄所(倉敷地区)のシステムリフレッシュが完了したこともあり、業務量全体が縮小傾向にあり、17.7%の受注残高減少となっています。

また、産業ソリューション事業は受注残高も減少しておりますが、基本的には問題なく、現時点での増収トレンドは続くと見ているため、月ずれの影響と思われます。

その他、基盤事業、デジタル製造事業、ERPソリューション事業、スマートソリューション事業など、受注残高は増収のトレンドを示しています。

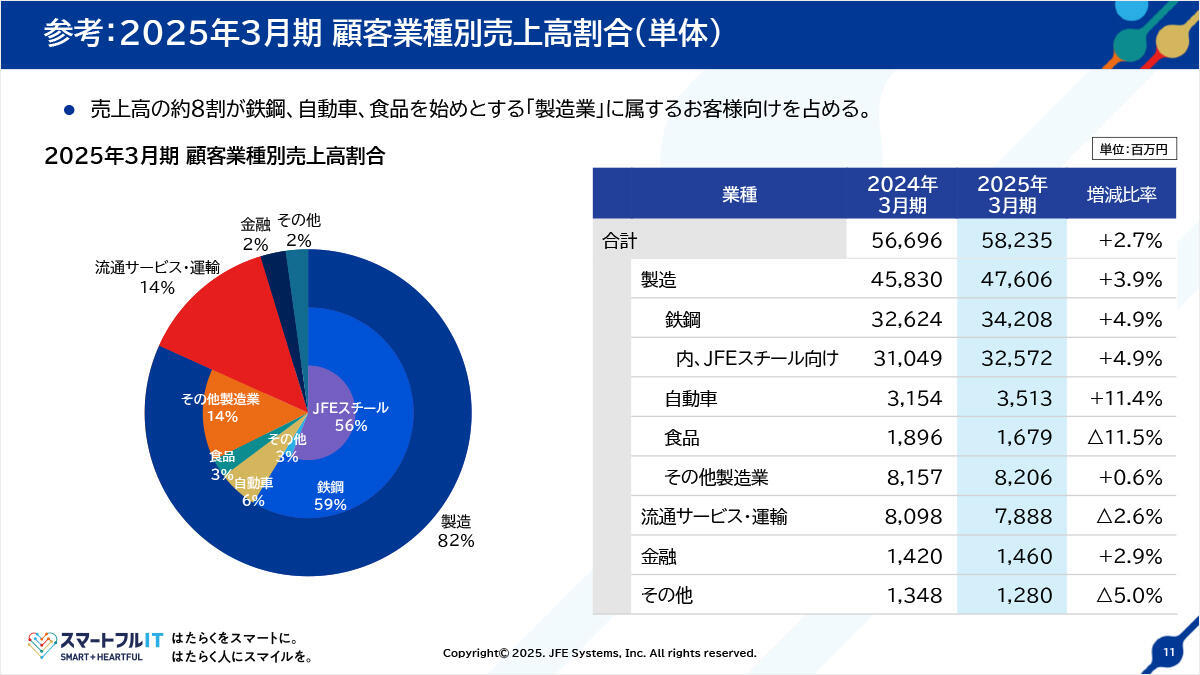

参考:2025年3月期顧客業種別売上高割合(単体)

2025年3月期 顧客業種別売上高割合(単体)です。2025年3月期(2024年度)実績による当社単体ベースでの業種別売上高を表しています。

鉄鋼事業の示す比重が非常に大きく、JFEスチール向けは56%を占めており、依然として最大のお客様となっています。この56%のうち15%程度は基盤事業関連の売上高ですので、比較的安定性が高い領域ですが、残り40%程度が製鉄所システムリフレッシュと既存案件のシステム開発に相当し、JFEスチールの業況次第では、投資予算が変動する傾向にある分野といえます。

このように当社の取引先は製造業のお客様が非常に多く、全体では82%を占めています。

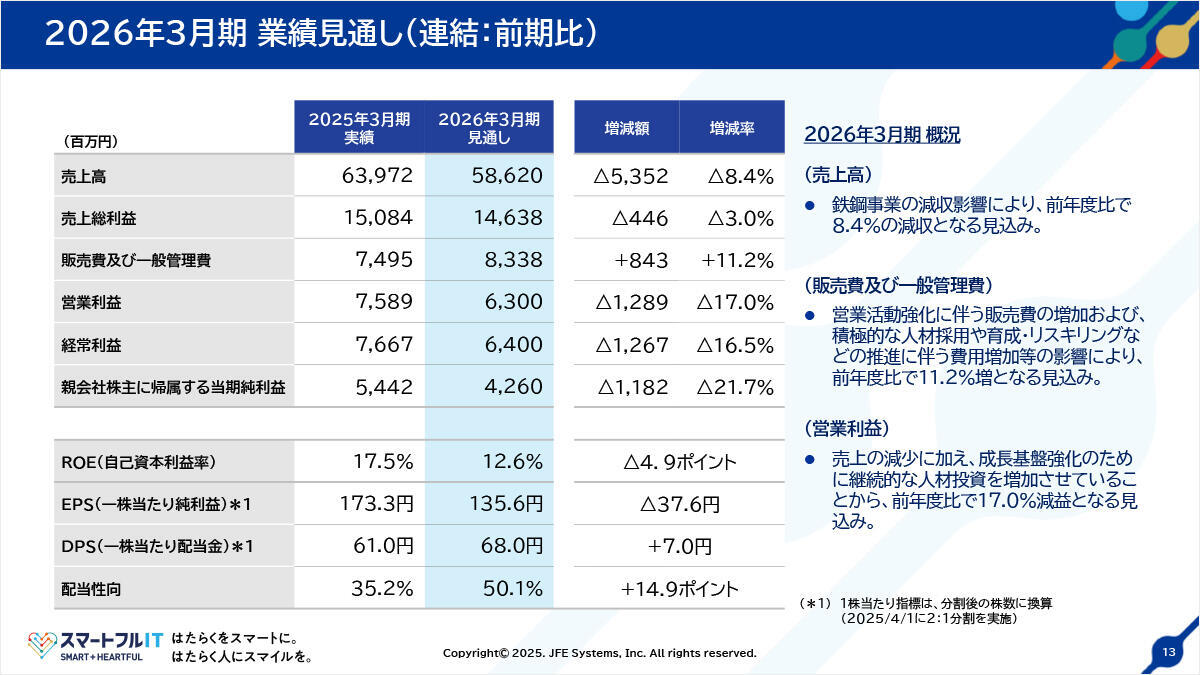

2026年3月期業績見通し(連結:前期比)

2026年3月期 業績見通し(連結:前期比)です。

売上高は、製鉄所システムリフレッシュの完了に伴う鉄鋼事業の大幅な売上高の減少により、前年度比△8.4%、54億円の減収と見ています。減収は5年ぶりで、新型コロナウイルスで混乱した2020年度以来の前年度比マイナスとなる見通しです。

また、引き続き積極的な人材採用や育成費用負担が発生しているため、営業利益は△12億8,900万円、経常利益は△12億6,700万円と見ています。これらは率にしますと17%程度の減益に相当します。結果として、ROEも12.6%へと大幅に低下することになりますが、事業ポートフォリオの転換が完了すれば、売上高の増加と収益性の向上を実現できると考えています。

この後、中期経営計画でご説明しますとおり、今後2年間は鉄鋼事業の売上の減少の影響が残る見込みですが、その他事業部門を伸ばすことで、鉄鋼事業のマイナスをできるだけ前倒しで吸収できるよう努めていく計画です。

その間、株主の皆様には、事業構造改革の期間中、継続的にご支援いただけるよう、配当性向を見直して減配を回避する計画です。

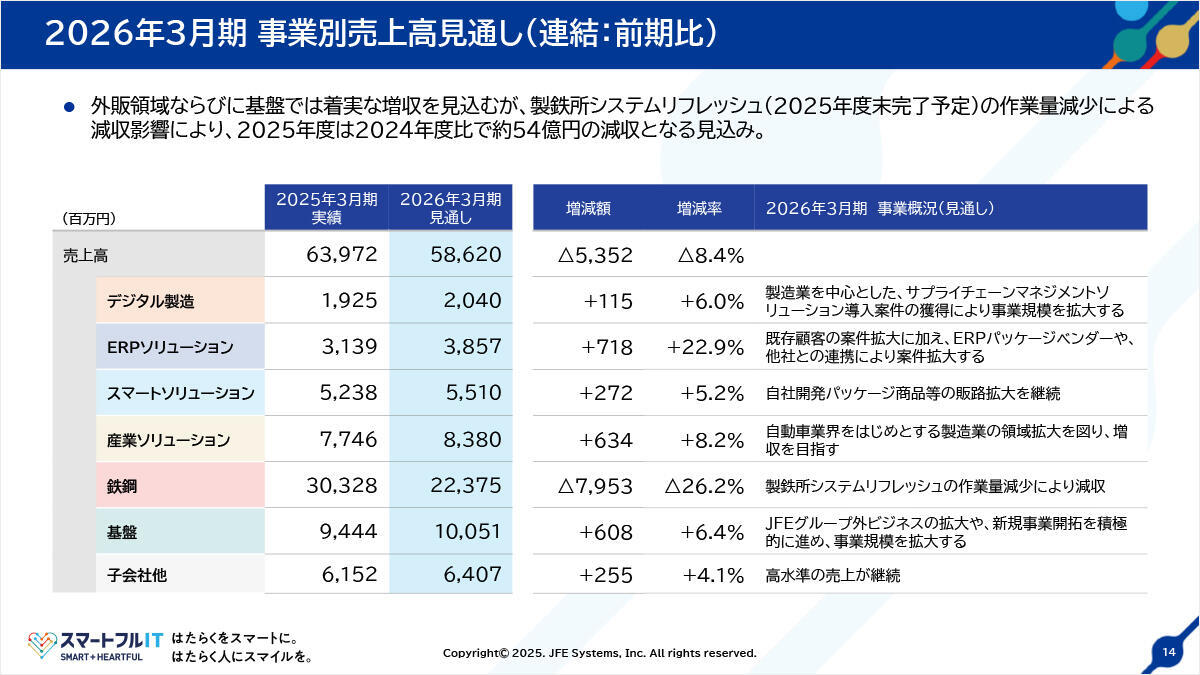

2026年3月期事業別売上高見通し(連結:前期比)

2026年3月期 事業別売上高見通し(連結:前期比)です。売上高の対前年度比較を事業別に見ていきます。

鉄鋼事業が79億5,300万円、率にしますと26.2%の減収です。それ以外の事業は幅がありますが、おおむね増収の方向であり、しっかりと事業の規模を拡大していく計画となっています。この結果、全体では54億円の減収の計画です。

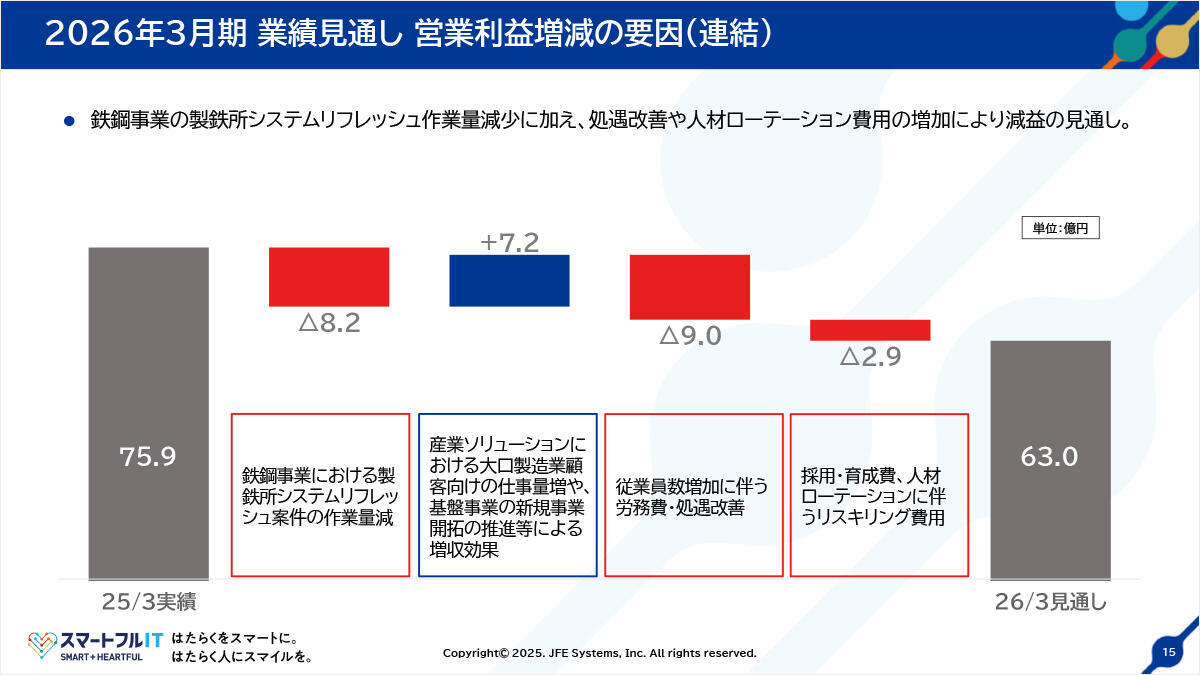

2026年3月期業績見通し営業利益増減の要因(連結)

2026年3月期 業績見通し 営業利益増減の要因(連結)です。まずは大きな要素として、鉄鋼事業の売上減少が△8.2億円、労務費、処遇改善費用の増加で△9.0億円、合計△17.2億円の要素がございます。

それを産業ソリューション事業や基盤事業の増収効果で7.2億円程度の挽回を計画していますが、マイナスを補いきれず、営業利益ベースでは12.9億円の減益となります。

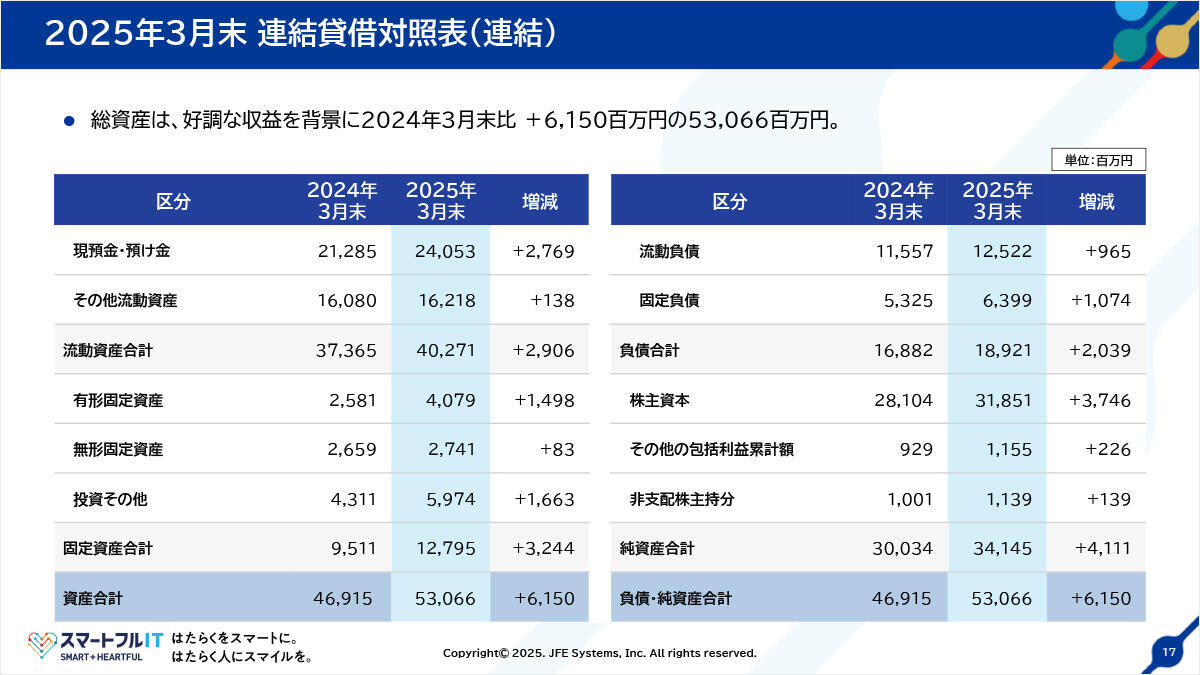

2025年3月末連結貸借対照表(連結)

2025年3月末 連結貸借対照表(連結)です。

2025年3月末時点での当社の連結バランスシートの状況を表しています。総資産は61億円増加で530億円となりました。主たる増加要因は、有形固定資産の増加15億円と、投資その他の増加17億円、そして現預金の増加27億円です。

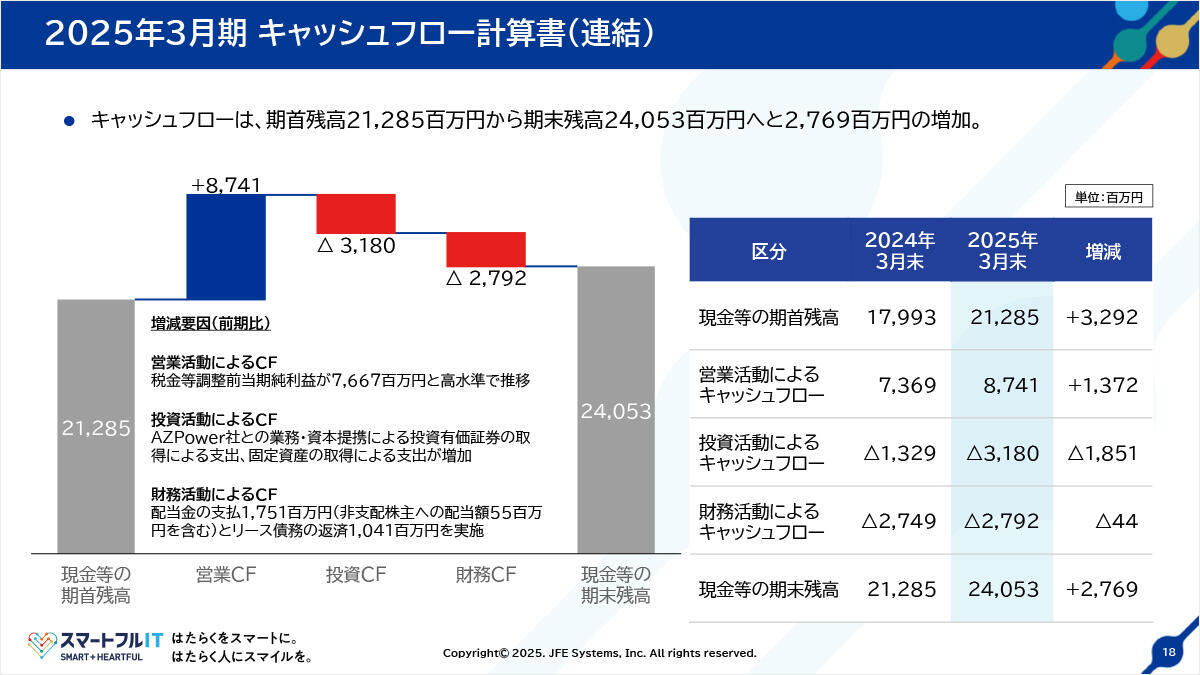

2025年3月期キャッシュフロー計算書(連結)

2025年3月期 キャッシュフロー計算書(連結)です。

1年前の現預金212億円から、この3月末の240億円まで、1年間で28億円のキャッシュ残高が増加しました。

営業活動によるキャッシュフローは87億円、投資活動によるキャッシュフローはAZPower社への出資に加え、固定資産の取得により△32億円、財務活動によるキャッシュフローは、配当金支払いとリース債務の返済により△28億円です。

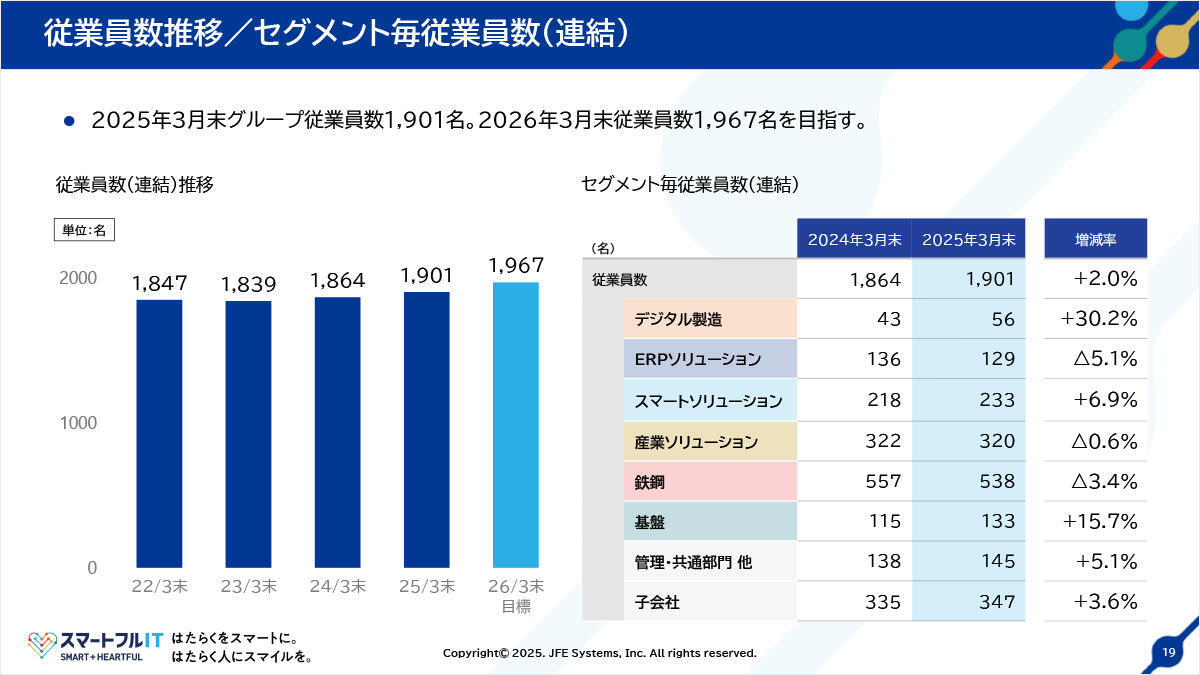

従業員数推移/セグメント毎従業員数(連結)

従業員数推移/セグメント毎従業員数(連結)です。2026年3月末時点での従業員数は、1,967名を想定しています。積極的な新卒採用とキャリア採用の結果、2023年度から少しずつ社員数は増加し始めており、2025年3月末で1,901名、1年後は1,967名を計画しています。

社員数の増加は、今後当社が成長していくために必要不可欠な前提と考えておりまして、今後も増やしていきたいと考えております。

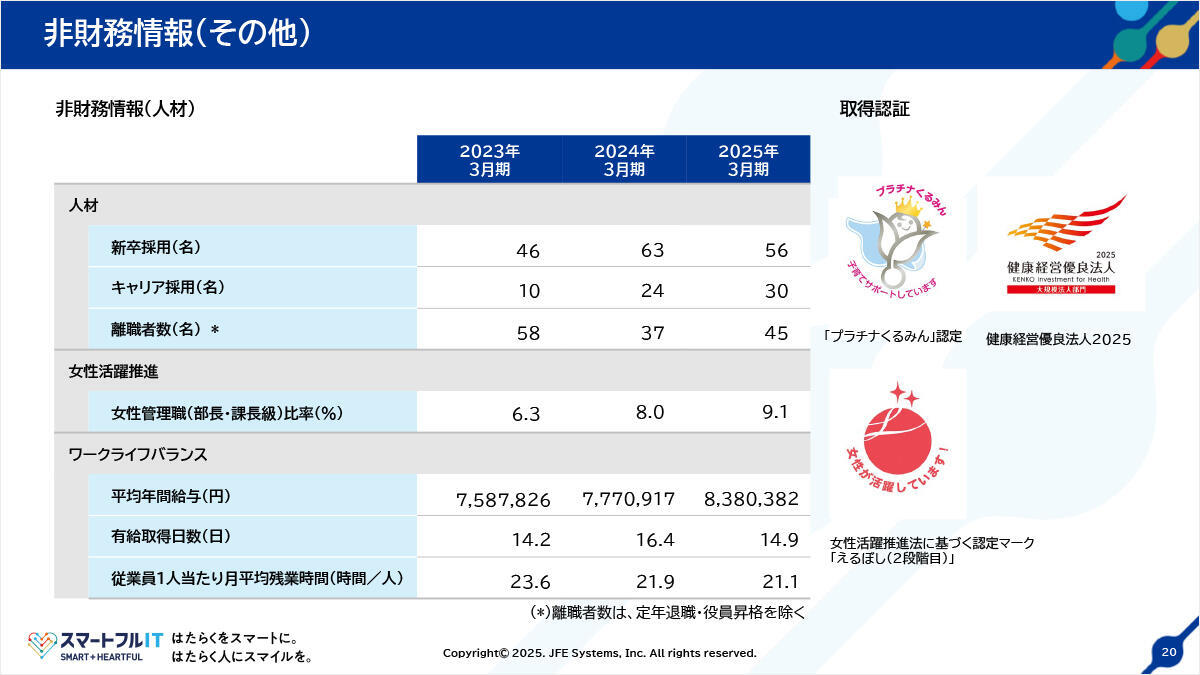

非財務情報(その他)

非財務情報(その他)です。人材の採用数、離職者数、女性管理職比率、ワークライフバランス関連事項の3年間の推移を示しています。詳細は割愛させていただきます。

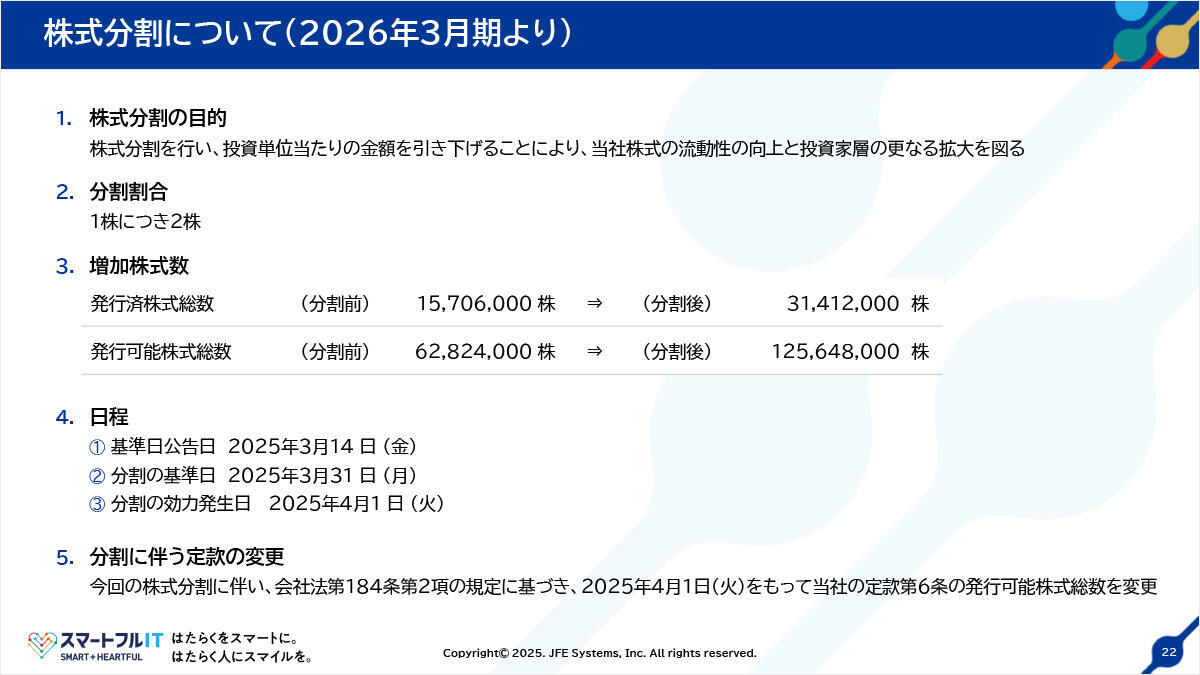

株式分割について(2026年3月期より)

株式分割について(2026年3月期より)です。株式分割は、既にご案内のとおり、2025年4月1日付で1株を2株に分割することを実施しています。

株主還元

株主還元です。オレンジ色の線で示したとおり、配当性向を過去におきまして30%から35%へ引き上げて現在に至っています。2024年度は、冒頭触れましたとおり、好調な業績を踏まえ、期末配当35.5円、年間61円に増配する案で株主総会にお諮りする予定です。

2025年度からは、配当性向を50%まで引き上げる方針で考えており、詳細は中期経営計画2025-2027でご説明します。

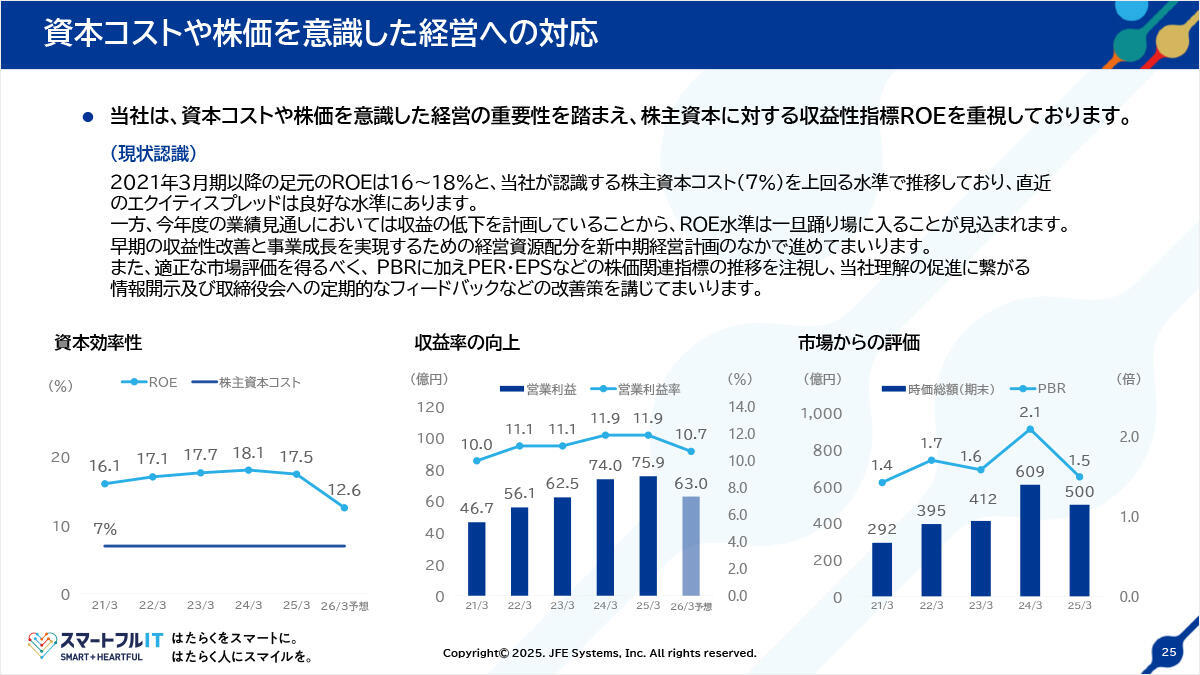

資本コストや株価を意識した経営への対応

左下「資本効率性」グラフにありますとおり、当社の資本コストはおおむね7%程度と認識しています。過去のROEが16~18%でしたので、資本コストを大幅に上回る業績を上げ続けることができました。

また、中央「収益率の向上」グラフになりますが、営業利益率も10%を超える水準を継続しています。

しかしながら、右下「市場からの評価」グラフにありますとおり、市場からの評価はあまり高くはなく、PERで10倍前後、PBRでは1.5から2倍程度のレンジで推移しており、同業他社と比較すると劣後している認識です。

この点を改善するため、大きく分けて3つの対応を取ります。

第1に、親会社のJFEスチールの依存度を低下させ、一般顧客向け事業を伸ばしていくことで、事業ポートフォリオの転換を図ってまいります。そのための経営資源の投入のシフトを進め、投資も行っていきます。

第2に、投資家の皆様に当社の戦略と事業の状況を理解してもらえるよう、情報開示の在り方を見直し、従来よりも多くの情報を発信していきます。

第3に、鉄鋼事業の減収をカバーできる水準に一般顧客向け事業が成長するまでの期間におきましては、50%目途まで配当性向を高めていきます。

以上で、2025年3月期決算ならびに2026年3月期業績見通しについての説明を終わります。

中期経営計画 2025-2027 発表会

中期経営計画2025-2027 表紙

続きまして、2025~2027年度の3カ年を対象とした新しい中期経営計画(以下、中期経営計画)についてご説明します。

企業理念

企業理念について改めて触れています。企業理念は、中期経営計画の前提となる当社の基本的な考え方であり、社員一人ひとりを動かすエンジンでもあります。

当社パーパス「はたらくをスマートに。はたらく人にスマイルを。」、このメッセージを通じ、お客様に貢献し、志を同じくする同志とともに、ITの力で思いを形にする喜びを広げていくこと、それが「スマートフル(Smartful + Heartful)ITです。

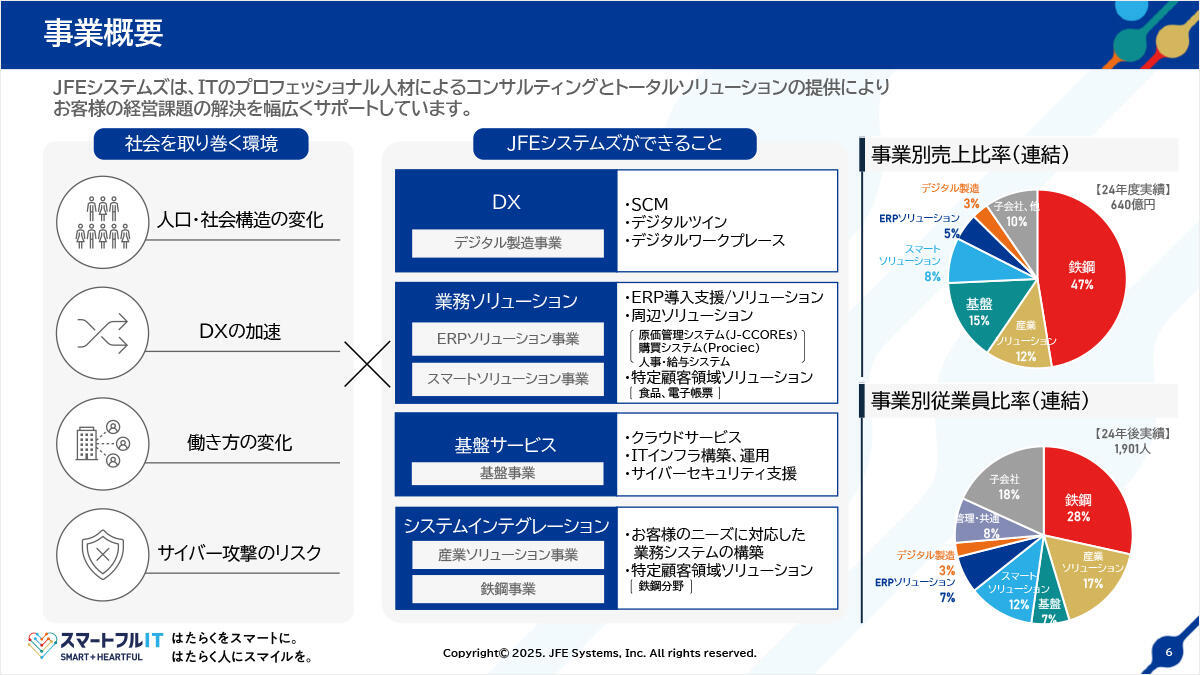

事業概要

当社の事業内容を簡単に整理したものです。社会を取り巻く環境として、ここでは「人口・社会構造の変化」、「DXの加速」、「働き方の変化」、「サイバー攻撃のリスク」を取り上げました。

これらに対し、当社はDX、業務ソリューション、基盤サービス、システムインテグレーションなどの事業を展開しており、BtoBのマーケットで、顧客の業務効率化やレベルアップ、人手不足対応、サプライチェーンマネジメント、サイバーセキュリティーなどに取り組んでいます。

また、ページ右側の円グラフは、2024年度実績での「事業別売上比率(連結)」と「事業別従業員比率(連結)を示しています。

売上高の構成比と従業員数の構成比が事業分野ごとにアンバランスになっていますのは、ビジネスパートナー各社と、どの程度取引関係にあるかが事業によって差があるためであり、例えば鉄鋼事業は、パートナーを非常に多く活用して製鉄所システムリフレッシュを推進中であるため、社員数に比べて売上高構成が大きめに出ています。

前中期経営計画の総括(2022-2024)

続きまして、2024年度で終わりました前中期経営計画の総括をご説明します。

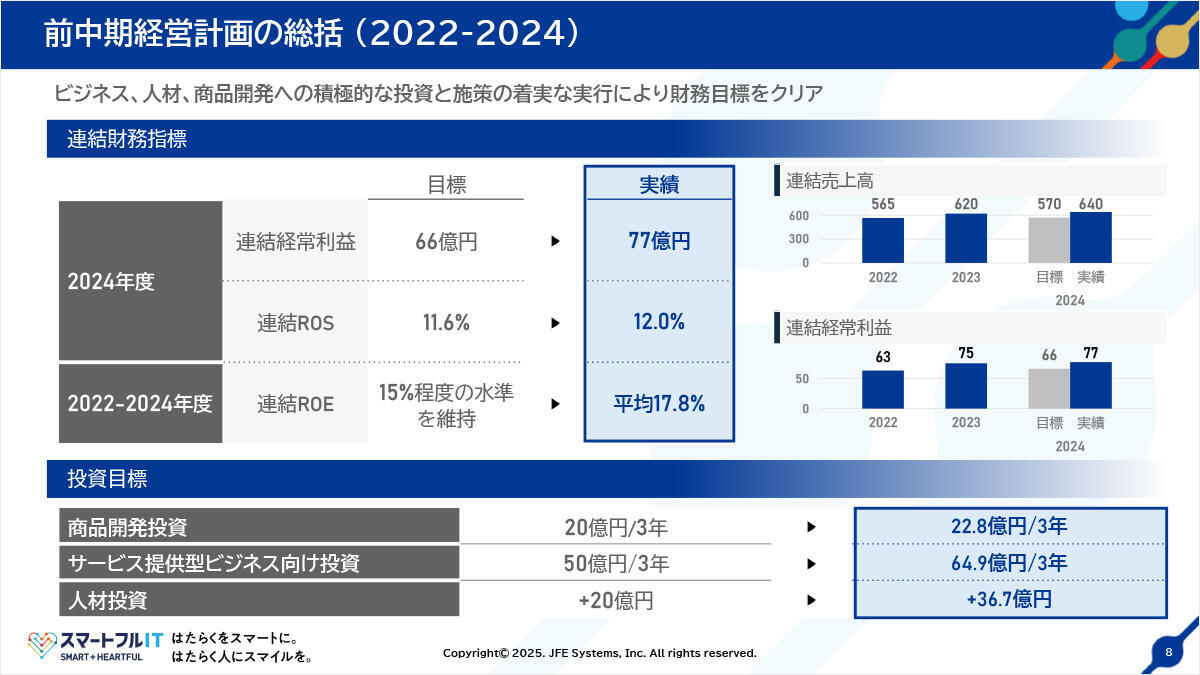

結論としましては、前中期経営計画で想定した目標数値を全てクリアすることができました。

まず、経常利益(連結)は、目標66億円に対し77億円、+16%の超過達成でした。ROSやROEも、目標レベルを超えることができました。

商品開発投資やサービス提供型ビジネスへの投資、人材投資も目標をクリアしました。また、本ページに記載していない事項として、M&Aによる事業投資を3年間合計で60億円計画していましたが、目標未達であり、事業領域の広がりには十分に着手できていない状態といえます。

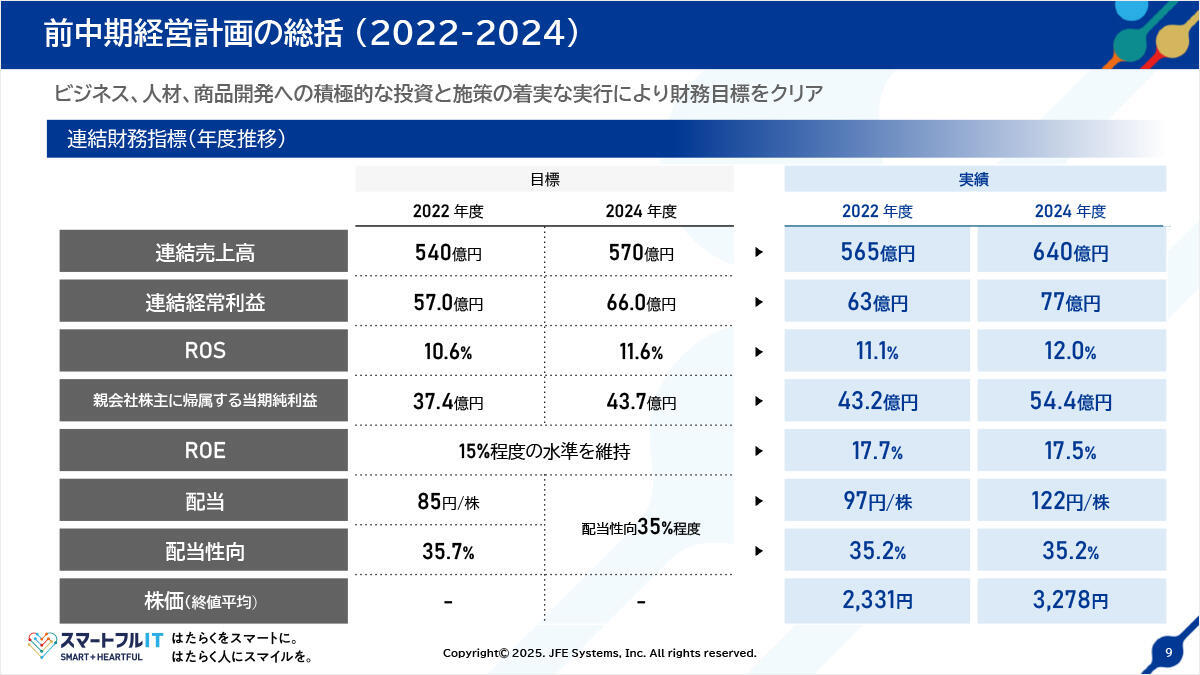

前中期経営計画の総括(2022-2024)

連結財務指標(年度推移)です。ROE目標は15%程度維持としていましたが、結果としては、実績で17%台を維持することができ、目標をクリアできたと考えています。

前中期経営計画の総括(2022-2024)

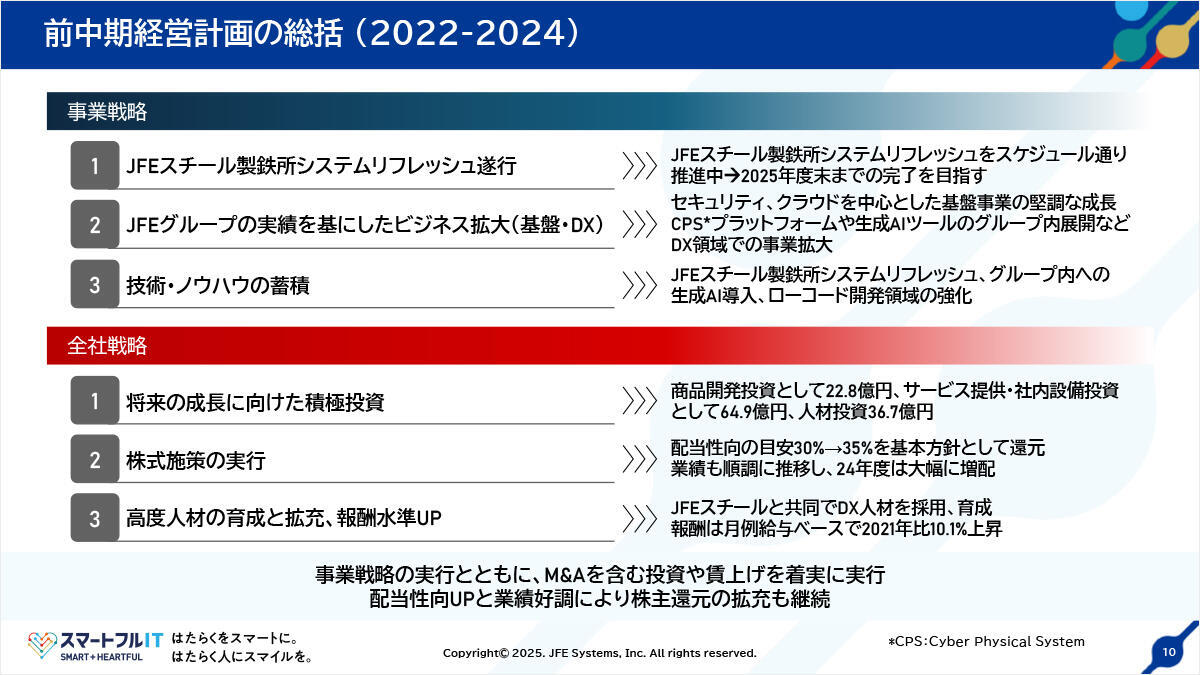

戦略面での振り返りをご説明します。

事業戦略1「JFEスチール製鉄所システムリフレッシュ遂行」は、順調に対応できており、基本的には丸だと思っています。2025年度内での完了を目指し、推進中です。

事業戦略2「JFEグループの実績を基にしたビジネス拡大(基盤・DX)」も、JFEグループ向け案件を推進中で、手がかりはつかめたという意味では丸ですが、その経験を活用し、もっと一般顧客事業を伸ばせる可能性はあったと思います。ボトルネックは人材不足といえます。

また、事業戦略3「技術・ノウハウの蓄積」は、ローコード開発領域の強化がかなり進み、OutSystemsでのシステム構築は一定規模の事業に成長することができました。生成AIは、社内利用の段階です。今後、お客様からの問い合わせ対応への活用や、いずれは自社開発製品にAIエージェントを搭載することも考えていきたいと思っています。

全社戦略は、「将来の成長に向けた積極投資」に関して、商品開発投資やサービス提供型投資、人材投資などはしっかりと投資してきましたが、M&A投資60億円はほとんど手付かずでした。株式施策としての配当性向の見直しも実施いたしましたし、配当水準のアップも合格点であったと考えています。

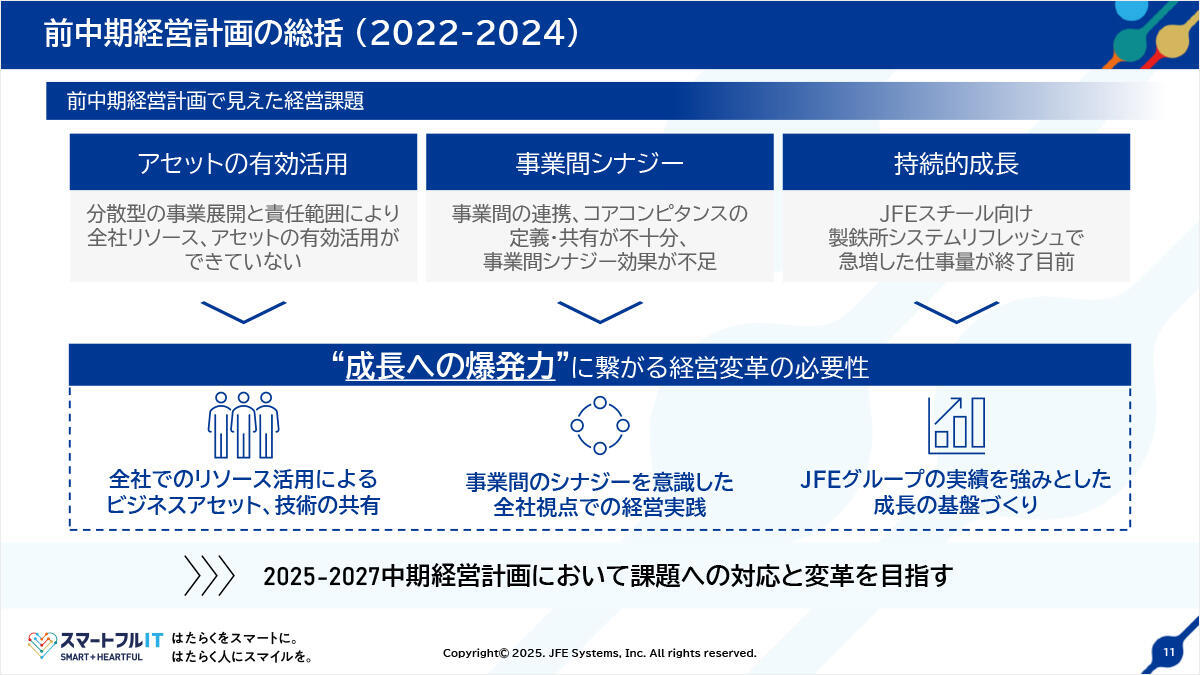

前中期経営計画の総括(2022-2024)

前中期経営計画を振り返って設定した3つの経営課題を記載しています。

第1に、事業部制による組織運営が強いために、顧客、技術、人材、案件事例などの共有化がされず、当該事業部にだけ埋もれてしまっていることを、もっとオープンにすることで、事業部の枠を超えて営業事例や案件事例を他の事業部のお客様にも活用できるように、営業事例をいわばアセットとして全社的に活用していきたいと思っています。

第2に、事業部間の協力をさらに進め、連携して複数の製品やサービスを同一顧客に売り込むなど、相互に顧客を紹介し合ってクロスセルを実施し、シナジー効果を出していくことを考えています。

第3に、一般顧客向け事業を伸ばしていく成長戦略を明確化し、製鉄所システムリフレッシュ完了後も持続的な成長ができる構造を作っていきたいと考えています。

これら3点の課題に対応すべく、今後当社の成長力を発揮していくためには、根本的な経営の仕組みを変革することが必要との認識の下、中期経営計画2025-2027の基本コンセプトをまとめています。

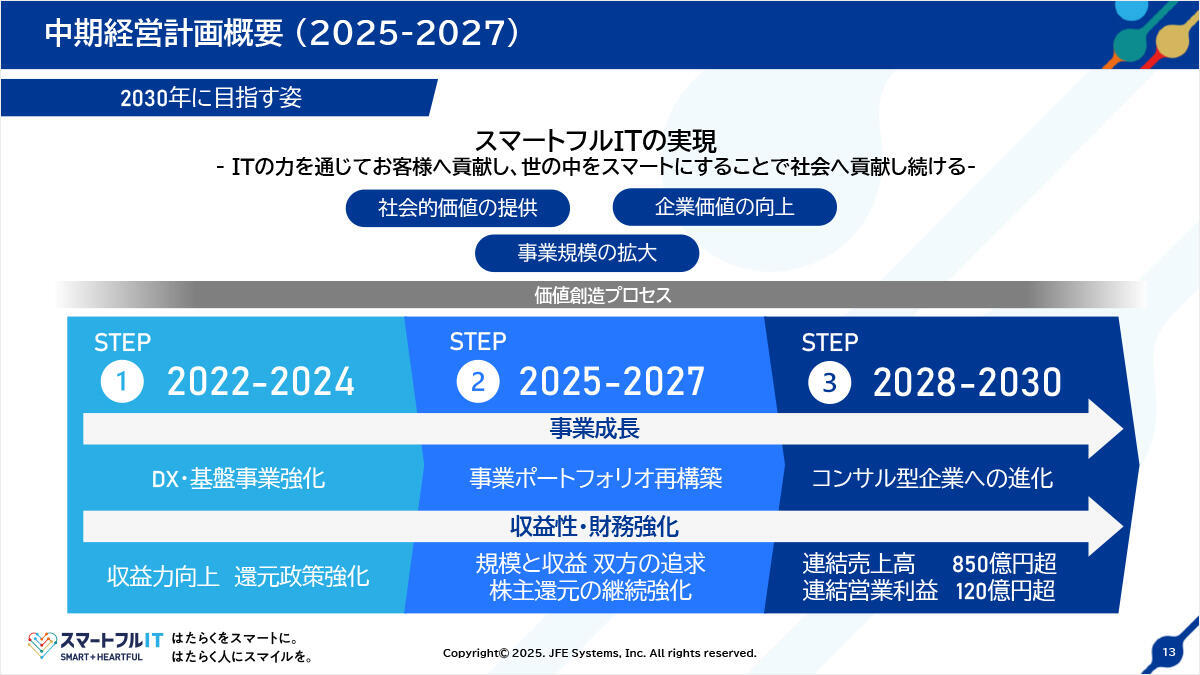

中期経営計画概要(2025-2027)

中期経営計画概要 2025-2027の概要をご説明します。

中期経営計画の3つの目標「社会的価値の提供」、「企業価値の向上」、「事業規模の拡大」を図り、スマートフルITを実現していくことが当社の目指す姿であり、2030年には、連結売上高850億円以上、連結営業利益120億円以上を念頭に置き、2025~2027年度の3カ年は、事業ポートフォリオを抜本的に再構築するための準備期間と位置付けています。

そして次のステップとして、2028~2030年度に量的にも質的にも変化していくというのが、中期経営計画の概要です。

中期経営計画概要(2025-2027)

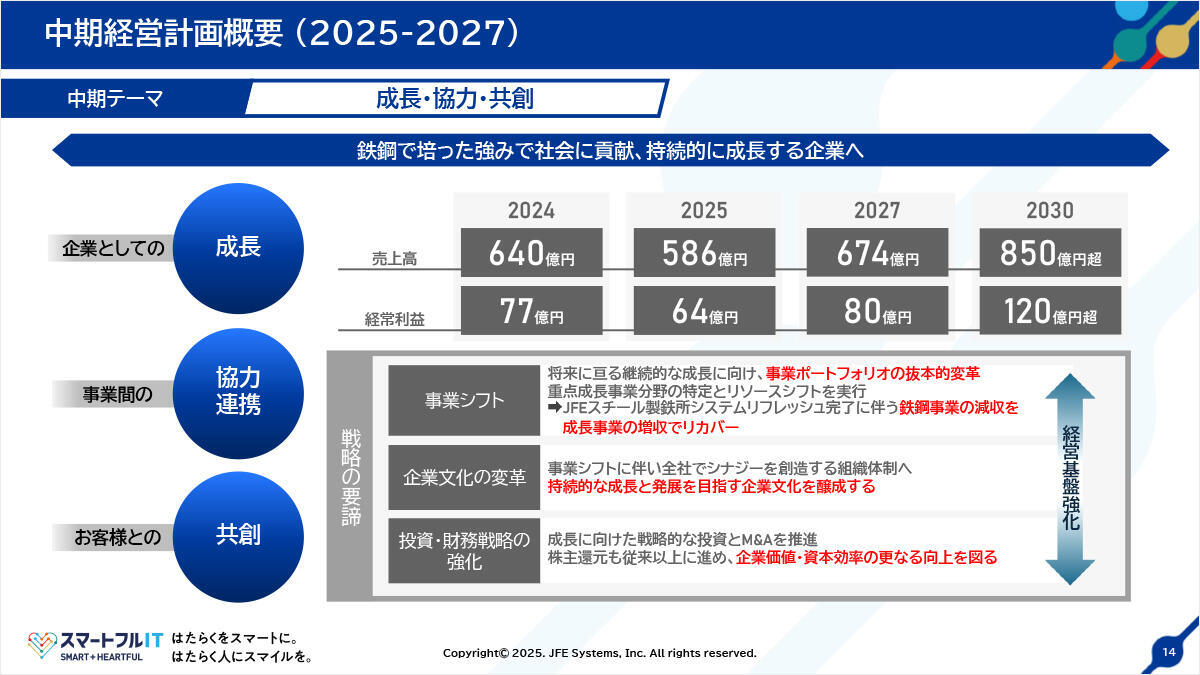

中期経営計画の3つの基本コンセプト「成長」「協力」「競争」をご説明します。

3年後の2027年度は、2025年度に586億円に落ち込んだ売上高が674億円まで拡大し、2024年度の数字を上回るレベルとなります。

これからの3年間は、鉄鋼事業の売上高減少のインパクトが大きく、その穴を埋め合わせるために時間がかかると見ています。利益水準も同様で、2027年度に2024年度のレベルを超える見通しです。

この3年間は事業シフトを着々と進め、事業構成をがらりと変えていくこと、一般顧客を伸ばしたシナジーを生み出すための企業文化の変革を進めていくこと、そして投資や財務戦略を強化して、成長のための投資を戦略的に実施していくことなどに取り組んでいきます。

これらを通じて経営基盤を強化し、2028年度からの3年間で大きくジャンプするための基礎を整える期間としたいと思います。もちろんできるだけ前倒しで進めていくことは言うまでもございません。

中期経営計画概要(2025-2027)

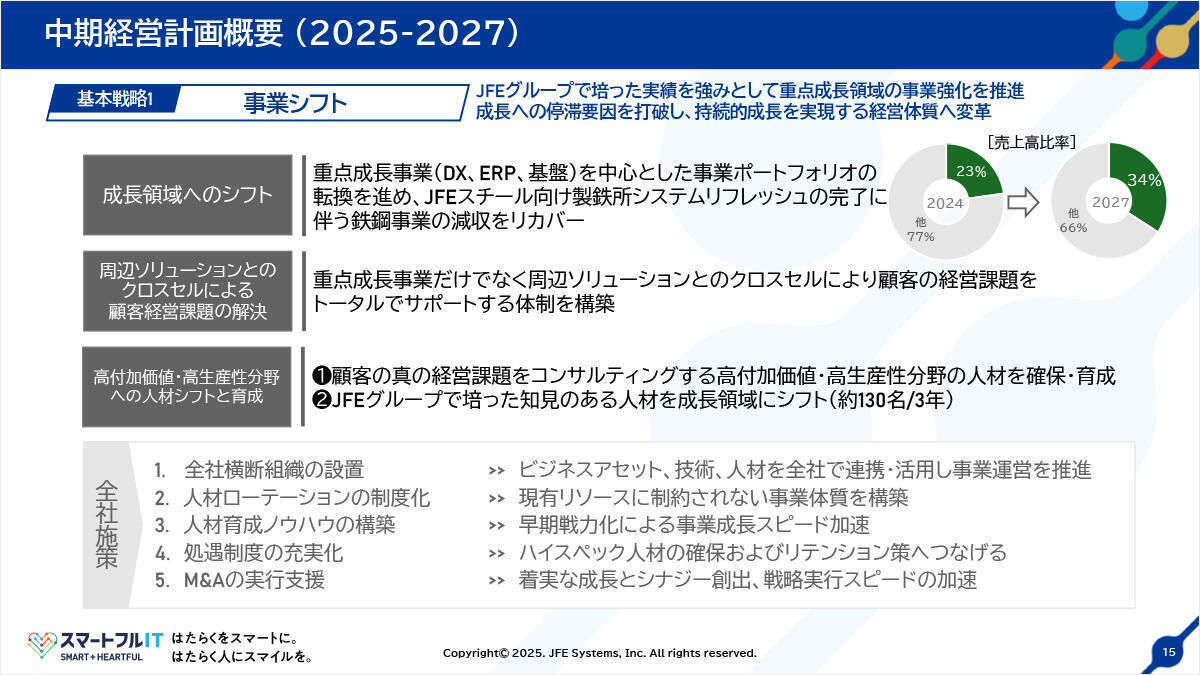

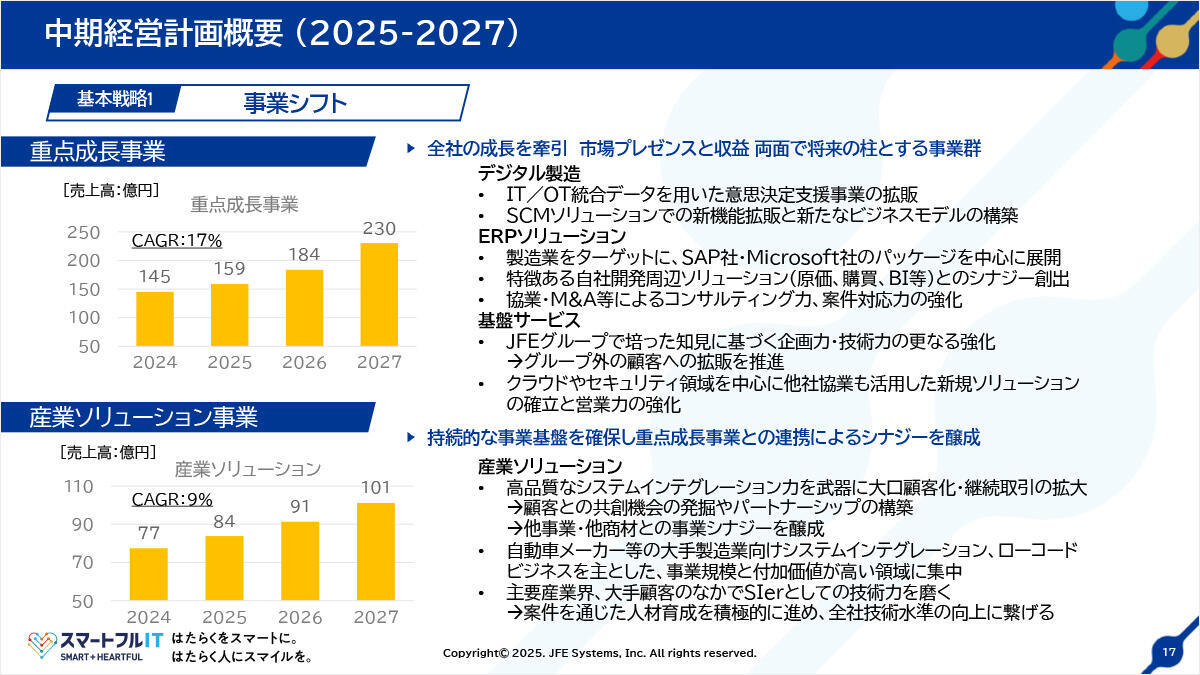

基本戦略1「事業シフト」についてご説明します。

今後、マーケットの高い成長が期待されているDXとERP、そして基盤サービスを重点成長事業として明確に位置付け、人材や投資の経営資源を積極的に投入してまいります。それによって高い成長を図り、当社の事業ポートフォリオの中身をがらりと変えていきます。

当社の特徴は、JFEスチールという、IT技術の活用面ではトップクラスの企業を大口顧客として持っていることですので、この利点を活かし、JFEスチールとの取引で得たさまざまな事例を活用しながら、重点成長領域の事業であるDX、ERP、そして基盤サービスの3つの分野で一般顧客向け事業を強化していきます。

また、3事業以外の産業ソリューション事業やスマートソリューション事業も、それぞれ独自の成長戦略を描き、持続可能な形で事業拡大や生産性向上を図ってもらうこととしています。その1つが、周辺ソリューションとのクロスセルにより、顧客に寄り添ったアプローチで経営課題の解決に向けて、顧客基盤との、既存顧客との取引を深掘りしていくことを考えています。さらに高付加価値または高生産性分野事業への足がかりとして、コンサルティング人材の確保や人材育成が重要となってまいりますので、これらの業務に適した人材を積極的に会社内で異動させ、また活躍の場を与えていく計画としています。

そして事業シフトを推進するために、全社施策として5つの目標を掲げ、具体的に取り組んでいきます。

第1に、全社横断組織を設置し、事業部間の連携をスムーズに運営できるようにします。

第2に、人材ローテーションの制度化により、社員の希望を考慮しながら、現有リソースに制約されない事業体質、成長が必要な分野への大胆な人材シフトを進めていきます。

第3に、人材育成ノウハウの構築と共有では、これまでの育成スピードをさらに引き上げ、より早期に戦力化できるよう人材の伸びしろを引き出し、事業の成長に貢献してもらいたいと考えています。

第四に、処遇制度の充実化では、技術の進歩やIT業務の複雑性の高まりを踏まえ、ハイスペック人材やスペシャリスト人材を適切に処遇すると同時に、明確な高い業務目標を与えて、より高レベルの仕事に挑戦してもらいたいと考えています。

第五に、M&Aの実行支援は、コーポレート部門が事業部の推進するM&Aを多面的に検討し、一緒に交渉を行い、ディールクロージングまで側面支援することにより、事業の成長をサポートしていきたいと考えています。

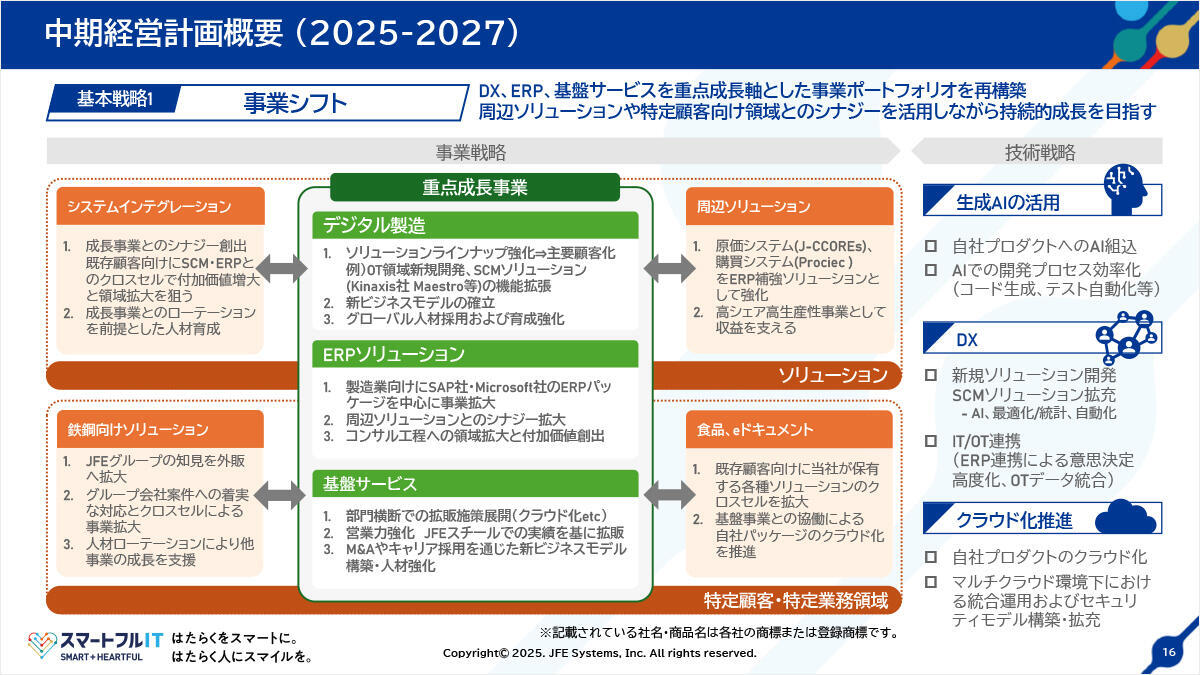

中期経営計画概要(2025-2027)

中期経営計画の全体戦略をまとめたものです。資料中央の緑色が重点成長事業です。

デジタル製造は、ソリューションラインナップ強化、OT領域の新規開発に取り組むほか、SCMソリューションの機能拡張を進めていきます。また、新ビジネスモデルの確立、それらを可能にするグローバル人材の採用と育成を進めていきます。

ERPソリューションは、製造業向けにSAP社やMicrosoft社のERPパッケージを拡販していくこと、また周辺ソリューションとのシナジーを発揮すること、コンサル領域への進出と付加価値の創出に取り組んでいきます。

基盤サービスは、クラウド化をキーとした拡販施策を積極的に展開するほか、コンサルティングを含む営業力の強化、M&Aやキャリア採用人材を活用し、新しい事業分野への進出、ビジネスモデルの刷新などを図っていきます。

3事業分野とも、成長のための人材集めと育成強化は、共通の重要課題として取り組んでいきます。

これら重点成長事業の周りを固める事業の1つが、左上「システムインテグレーション」です。第4の重点成長事業とも位置付けられます。この事業は大手製造業を中心とした顧客基盤を持ち、重点成長事業とのシナジー効果を創出しやすいこと、また既存顧客向けに、SCMやERPのクロスセルも想定できることから、担当する領域の拡大を図ってきます。

右上「周辺ソリューション」である原価システム、購買システム、人事システムなどは、重点成長事業との接点を持っておりまして、シナジー効果を追求していきます。

右下「食品、eドキュメント」は、恵まれた既存の顧客基盤をフルに活用し、各種ソリューションのクロスセルに取り組むほか、基盤事業との協働により、自社製品のクラウド化を推進していきます。

左下「鉄鋼向けソリューション」は、JFEグループでの取引経験、知見を一般顧客向け事業に活用すること、JFEグループ会社に対するクロスセルや共通プラットフォームの提案などで、効率的かつコスト的に魅力のあるサービスを構築すること、人材ローテーションにより成長事業の成長を支援することなどを進めていきます。

これらの事業部門別の戦略に加え、全社的技術戦略として、「生成AIの活用」、「DXの推進」、「クラウド化」を進めていきます。

中期経営計画概要(2025-2027)

重点成長3事業と産業ソリューション事業の売上高計画を棒グラフで示しています。

重点成長3事業は、合計で2024年度の145億円から2027年度の230億円まで売上高を伸ばす計画です。年平均成長率は17%程度で、高い成長率を担保するために、積極的に人材の投入を行っていきます。

また、産業ソリューション事業は年平均成長率9%を計画しており、比較的高いレベルの成長性を狙っています。大口顧客との関係を深掘りし、担当する領域を拡大していきます。この事業にも積極的に人材を投入します。

中期経営計画概要(2025-2027)

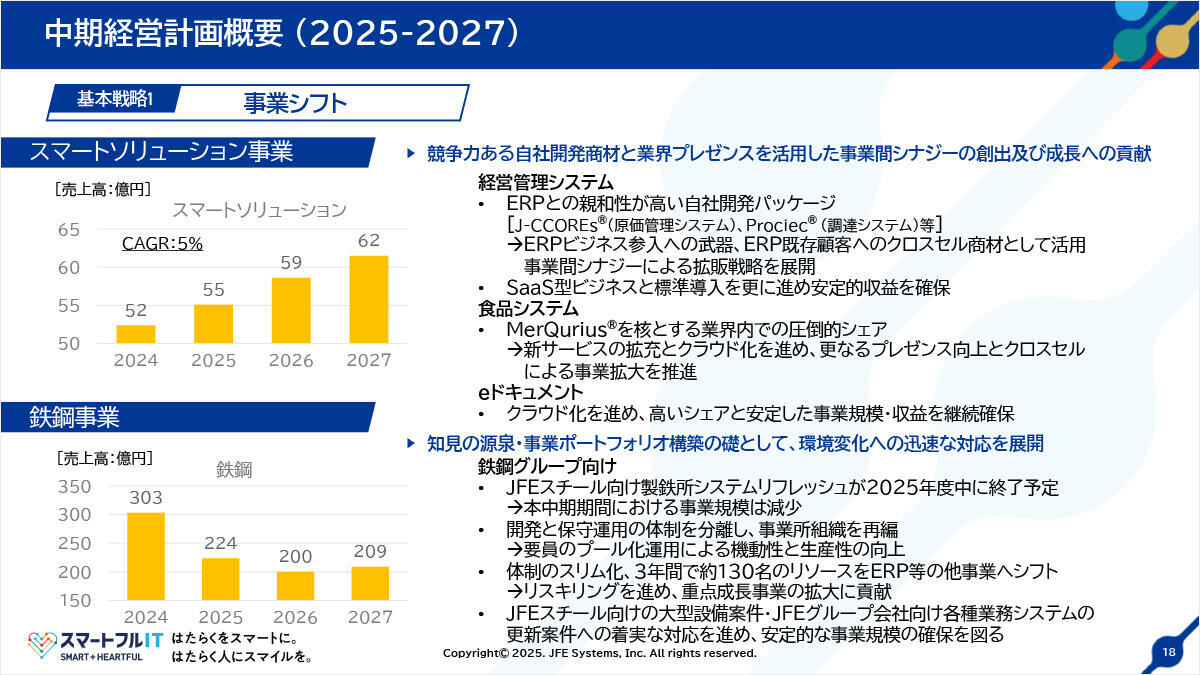

スマートソリューション事業と鉄鋼事業の売上高計画を棒グラフで示しています。

スマートソリューション事業は、年平均成長率5%と、緩やかな成長を想定し、原価管理システム「J-CCOREs®」、食品向け品質情報管理トータルソリューション「MerQurius®」での着実な事業拡大を期待しています。

一方、鉄鋼事業は、2024年度の303億円から2027年度の209億円まで100億円近く減少する見込みです。鉄鋼事業だけに限れば売上が33%減少と、全社的に見ても大きなインパクトとなります。これを抑制すべく、JFEスチールからの新規案件の発掘や、上流のコンサル領域への挑戦など、計画に織り込んでいないビジネスも今後企画していきます。

また、鉄鋼事業の規模縮小に伴い、社員数の見直しも必須となりますので、適宜要員のシフトとリスキリングを行いながら一般顧客向け事業の成長をサポートしていきます。

中期経営計画概要(2025-2027)

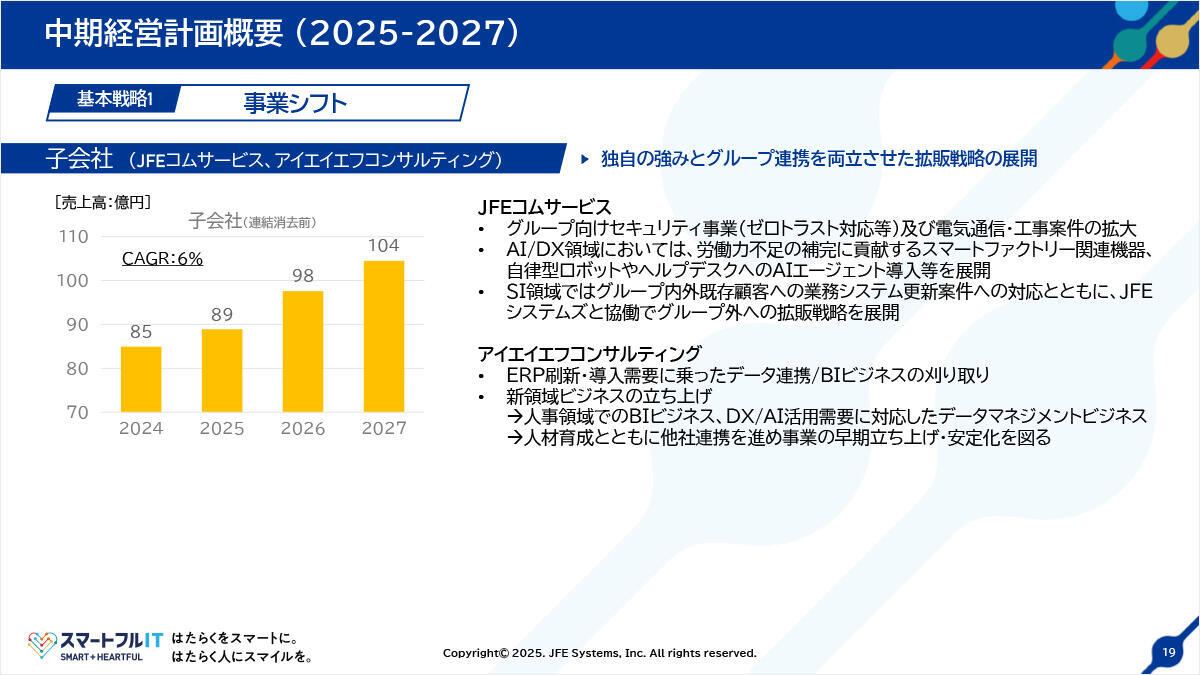

子会社事業の売上高計画を棒グラフで示しています。

JFEコムサービスとアイエイエフコンサルティングは、両者とも年平均6%程度の堅調な成長を計画しています。新しい事業領域への挑戦を含んでおり、JFEコムサービスは、スマートファクトリー関連機器や自律型ロボットなどを展開していきます。アイエイエフコンサルティングは、人事領域でのBIビジネスやデータマネジメントビジネスを立ち上げ、新しい事業の軸に育てていく計画です。

中期経営計画概要(2025-2027)

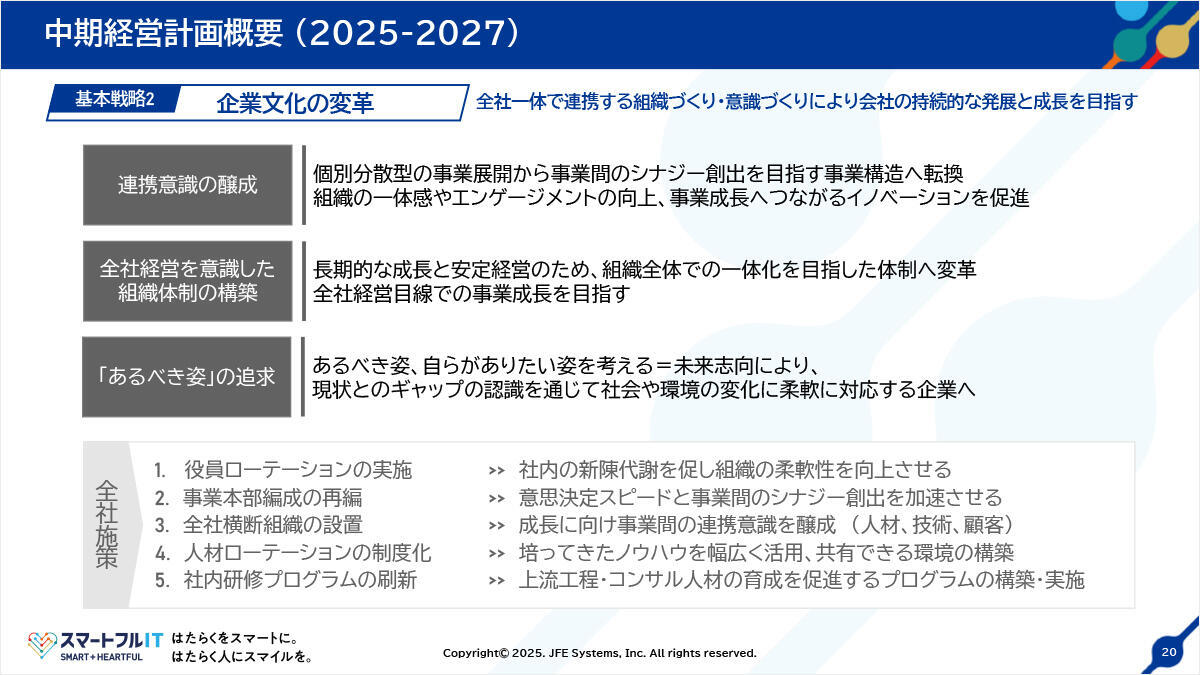

基本戦略2「企業文化の変革」についてご説明します。ここでは全社施策を5つ紹介します。

第1に、役員ローテーション、つまり担当業務の入れ替えを実施します。これまでの実務経験を新しい担当事業の領域で活用してもらうことで、既存カルチャーに揺さぶりをかけ、イノベーションにつなげてもらうことを考えています。

第2に、事業本部編成の再編です。小さな事業部や事業所を事業本部で大括りにし、意思決定のスピードアップと柔軟な組織運営、営業体制、人材活用を可能にすることが狙いです。

第3に、全社横断組織の設置です。成長に向けた事業間の協力連帯を高め、人材や技術、顧客を相互に柔軟に提供し合うことで、既存の取引先との関係深掘りを狙っていきます。

第4に、人材ローテーションの制度化です。事業部内での人材にとどまらせずに、全社的に広く活用し、かつ社員には活躍の機会を大きく提供することで、人的資源の最大活用を図っていきます。

第5に、社内研修プログラムの刷新です。今後必要不可欠になる上流工程やコンサル向きの人材の育成を促進するプログラムを用意します。

これらの施策を通し、連帯意識の醸成、全体最適の追求、そして2030年のあるべき姿への挑戦を進めていきます。

中期経営計画概要(2025-2027)

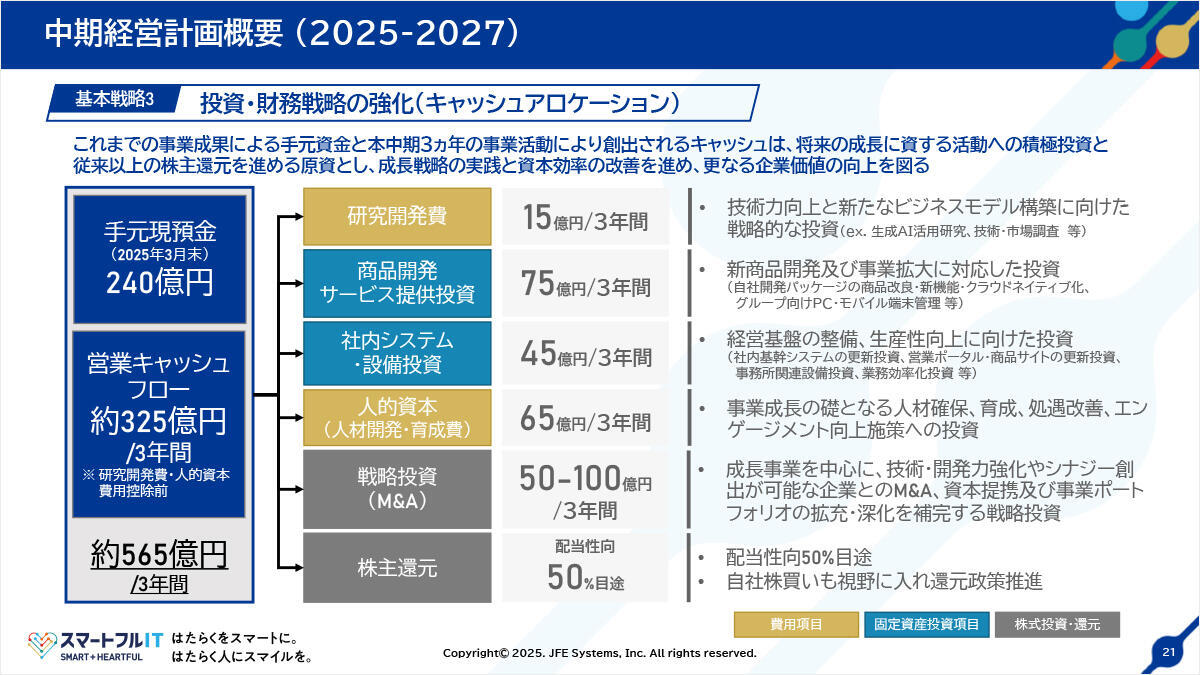

基本戦略3「投資・財務戦略の強化(キャッシュアロケーション)」をご説明します。

本ページでは、キャッシュアロケーションの計画イメージをお示ししています。まず使い道ですが、3年間で、研究開発費に計15億円、商品開発やPCのライフサイクルマネジメントなど、サービス提供型投資に計75億円、社内システムや設備投資に計45億円、人的資本に計65億円、M&Aの戦略的投資に計50億~100億円、そして配当性向50%の計画です。

それぞれ色を付けて分類していますとおり、黄土色が「費用項目」、ブルーが「固定資産投資」、グレーが「株式投資・還元」を表しています。3年間累計の税後利益は約150億円になりますので、配当性向50%としますと配当金額は75億円になりますので、これら全ての項目を合計しますと、配当も含め325億~375億円になります。

一方、営業キャッシュフローは325億円としています。なお、この325億円の計算は、研究開発費と人的資本費用の計80億円を支出する前のベースで表記しておりますが、これら80億円を除きますと実質的には245億円になります。この325億円に対しますので、ほぼ見合う50億円程度の支出超過になる見込みです。

また、自社株買いも視野に入れ還元政策推進とありますが、2025年度に低下するROEを17~18%程度、あるいはそれ以上にするためには、ROEの分子である利益水準の底上げに加え、分母である株主資本のサイズを、当社の事業リスクの度合いから適切と思われる水準まで圧縮することも考えていく必要があると思っており、これは今後検討していく重要なテーマです。なお、現時点では具体的に議論していることはまだございません。

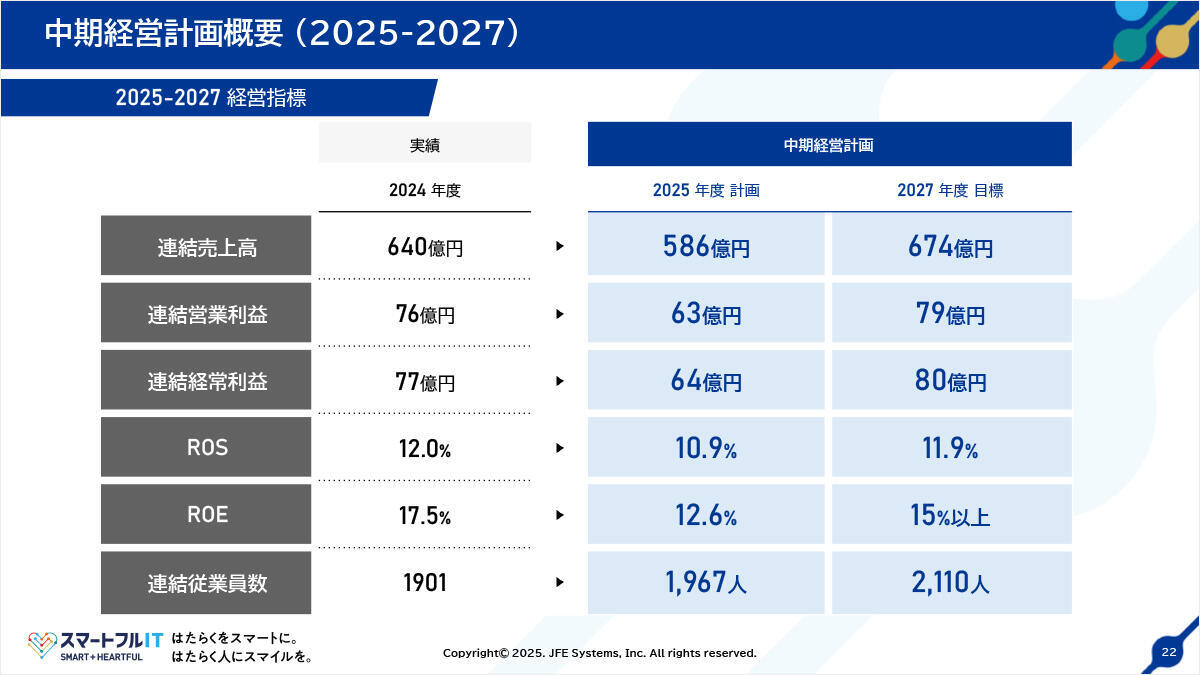

中期経営計画概要 2025-2027

中期経営計画の主要な財務データの整理をしたものです。2027年度は、連結従業員数2,110人まで拡大していく計画です。

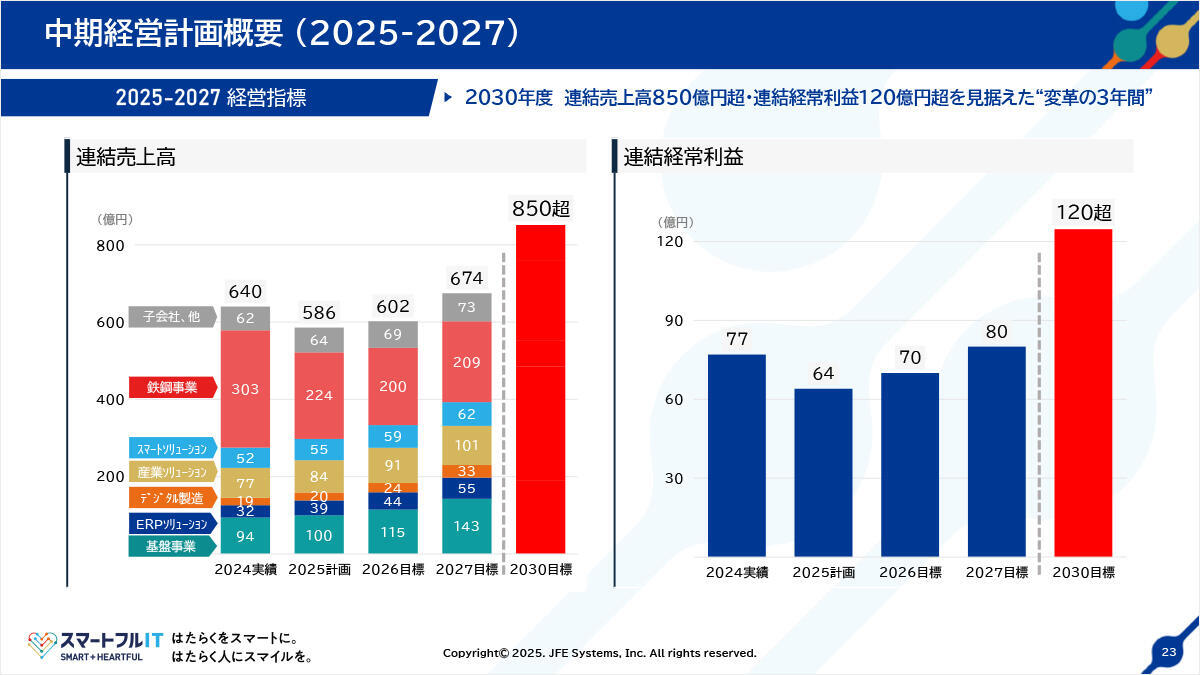

中期経営計画概要(2025-2027)

連結売上高ならびに連結経常利益の推移を棒グラフで示しています。

各グラフ右側の赤で示しましたものが、2030年度の目標レベルです。現時点から比べますとかなり高い山に見えますけれども、事業の構造改革を着実に進め、重点成長事業の規模拡大を通じて、この2030年度のイメージを確実に実現していきたいと考えています。

以上で、中期経営計画2025-2027の説明を終わらせていただきます。