2025年3月期 第2四半期 決算説明会(スクリプト)

2024年10月29日(火)、機関投資家およびアナリスト向けに「2025年3月期 第2四半期 決算説明会」をオンラインで開催し、代表取締役社長・CEO 大木 哲夫より決算説明を行いました。

本ページでは、説明会のスクリプトを公開します。

- 関連リンク:

表紙

JFEシステムズの大木です。本日は、当社の決算説明会をご視聴いただき、誠にありがとうございます。本日15時に、2024年度上期の決算実績ならびに通期の業績見通しを公表しました。それでは、資料を使いご説明します。

2024年度上期 決算概要

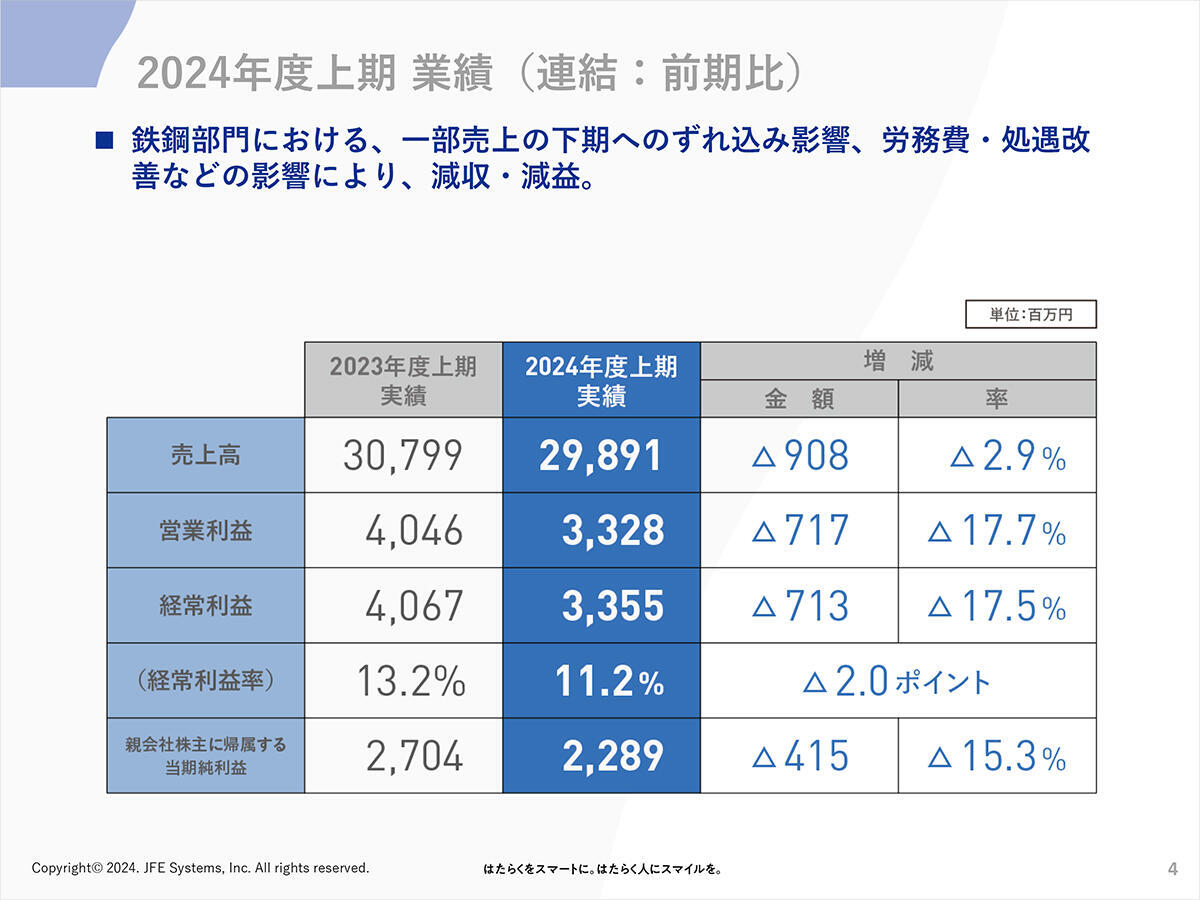

2024年度上期 業績(連結:前期比)

2024年度上期 連結業績です。

売上高298億9,100万円、経常利益33億5,500万円、当期純利益22億8,900万円となりました。前年同期に比べ、売上高9億800万円、経常利益7億1,300万円、当期純利益4億1,500万円の減収・減益です。

減収・減益の要因は、鉄鋼部門における、一部売上の下期へのずれ込み影響、労務費・処遇改善などの影響によるものです。

具体的には、9月の計上予定の製鉄所システムリフレッシュ案件が10月に若干ずれ込んだことに伴い、10億円強の売上が下期にずれました。これにより、売上高が減少しています。

また、経常利益は、労務費・処遇改善のコストアップ影響により約4.7億円、また、本ページには記載がありませんが、一般管理費に含まれる投資的経費の支出の増加が3.5億円あります。この2つのコストアップ要因により、8.2億円の減益要因となっています。

具体的には、自社開発ソフトの機能拡充に伴う事業開発、生成AIツールの導入、コンサルティングの活用、人材の採用・育成のコストアップを含んでいます。

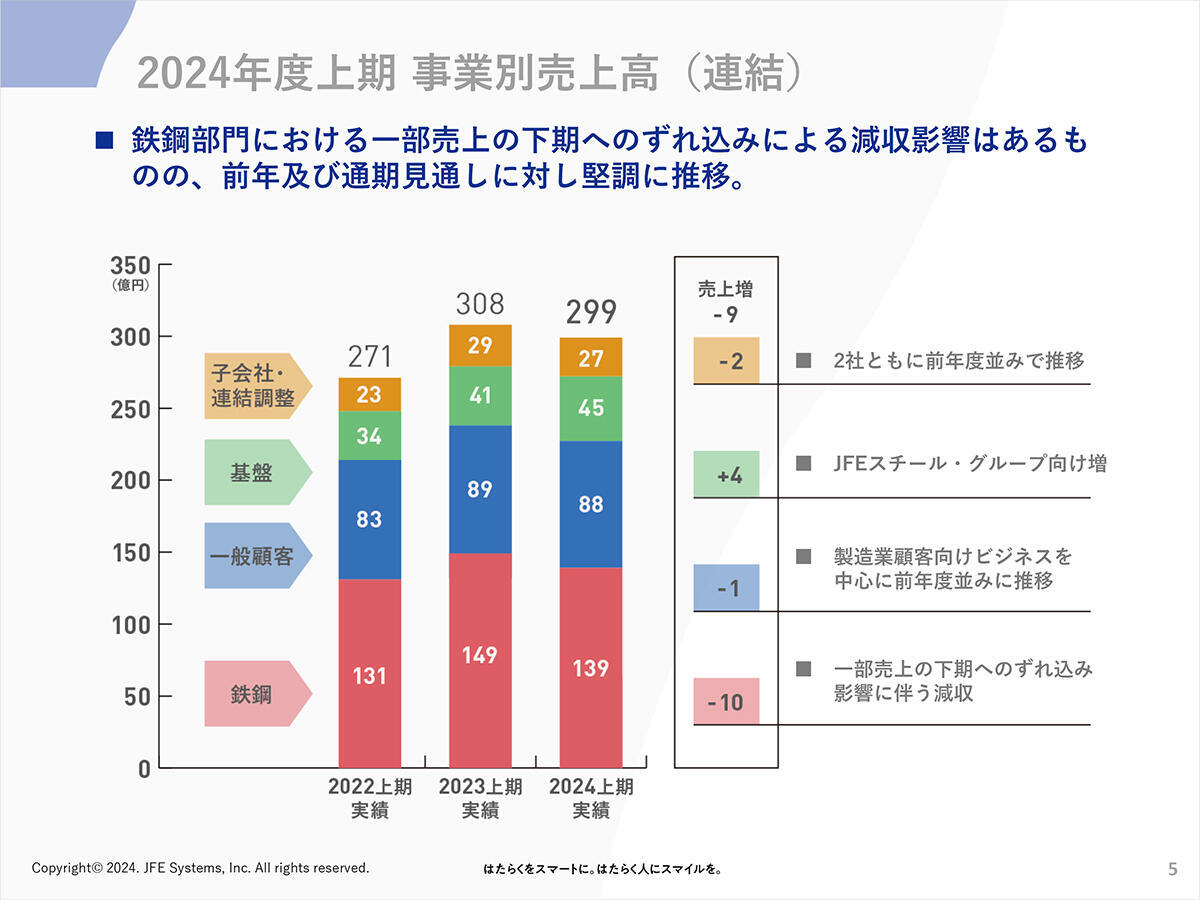

2024年度上期 事業別売上高(連結)

2024年度上期 事業別売上高(連結)です。

赤で示した「鉄鋼部門」は売上高139億円と、前年同期に比べ10億円の減収となっています。青で示した「一般顧客部門」は売上高88億円と、前年同期とほぼ同レベルです。緑で示した「基盤事業」は売上高45億円と、前年度に比べプラス4億円となりました。プラス要因は、主に、JFEスチールおよびJFEグループ向けの売上が増加によるものです。また、橙で示した「子会社・連携調整」は売上高27億円と、前年同期に比べマイナス2億円ですが、ほぼ前年度並みのレベルで推移しています。

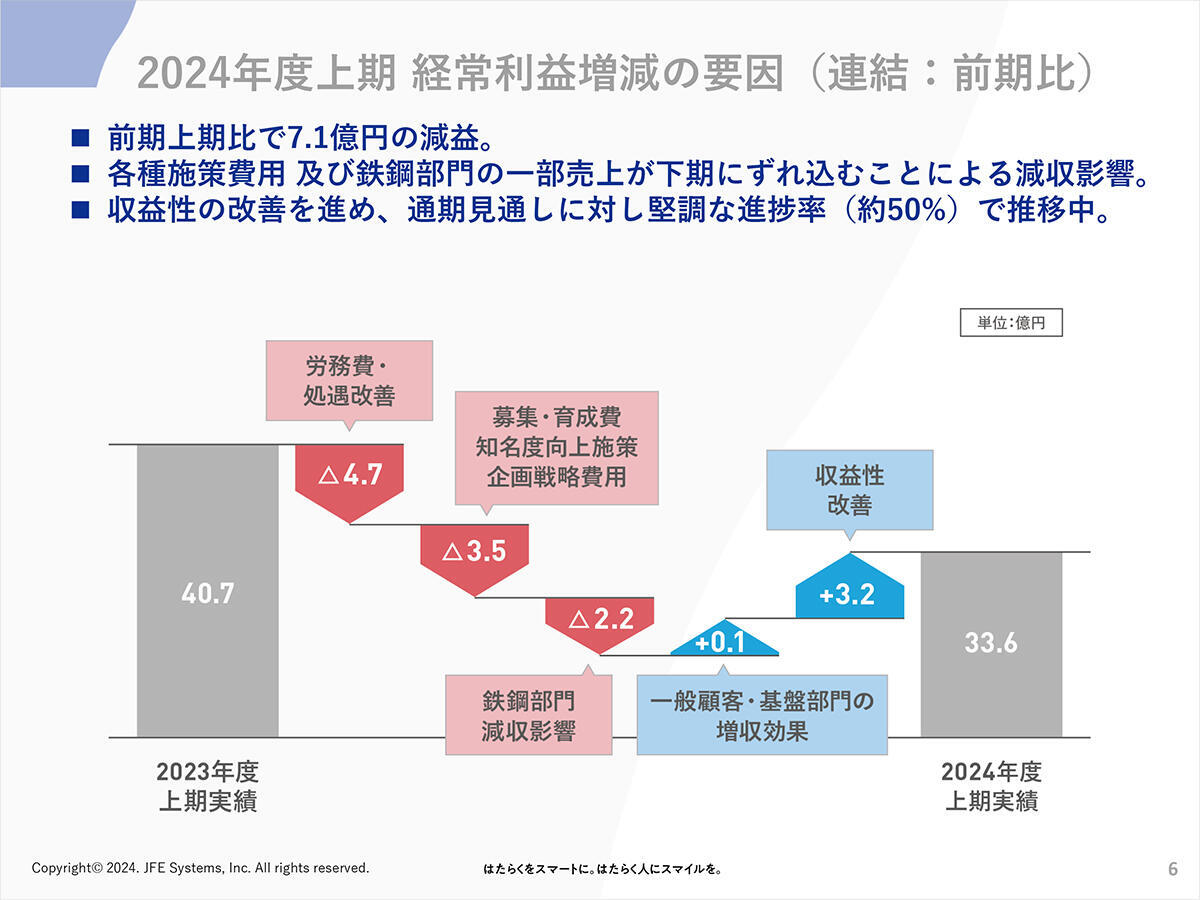

2024年度上期 経常利益増減の要因(連結:前期比)

2024年度上期 経常利益増減の要因分析です。

前年度上期実績が40.7億円で、今年度上期実績が33.6億円ですので、7.1億円の減益、率にしますと17.5%に相当します。

そのブレイクダウンをご説明しますと、先ほどご説明さしあげたとおり、労務費・処遇改善で4.7億円のコストアップ、また、一般管理費等に含まれる募集・育成費、知名度向上施策、企画戦略費用で3.5億円のコストアップ、また、冒頭にご説明しましたとおり鉄鋼部門の一部売上の下期へのずれ込み影響での2.2億円の減収、この3つの項目を合わせ10.4億円の減益要因となります。

一方、増益要因では、0.1億円の増益要因として、一般顧客・基盤部門の増収効果があります。また、3.2億円の収益性改善、具体的には、コスト削減による粗利改善、加えて鋭意進めている販売価格の値上げ交渉の増益効果を加え、プラス要因として3.3億円ございます。このマイナス10.4億円とプラス3.3億円を合わせ、マイナス7.1億円となりました。

なお、前年度上期実績の40.7億円は、前年度の決算説明会でもご説明しましたが、年度の決算に対し、上期に利益が集中する形になっていました。ライセンス関係の販売が上期に集中したこと、また案件構成・時期ずれなどで、当社の計算ですと、前年度上期の利益約6.8億円が、底上げされているような形になっています。

前年度上期の利益約6.8億円を上期・下期で2分の1ずつとしますと、半期で3.4億円程度底上げされているとも考えられますので、そういった観点からしますと、前年度上期実績の40.7億円は、実質37.3億円とも考えられます。37.3億円の場合、今年度上期実績は、3.7億円の減益になりますので、約10%程度の減益が実態かと思います。

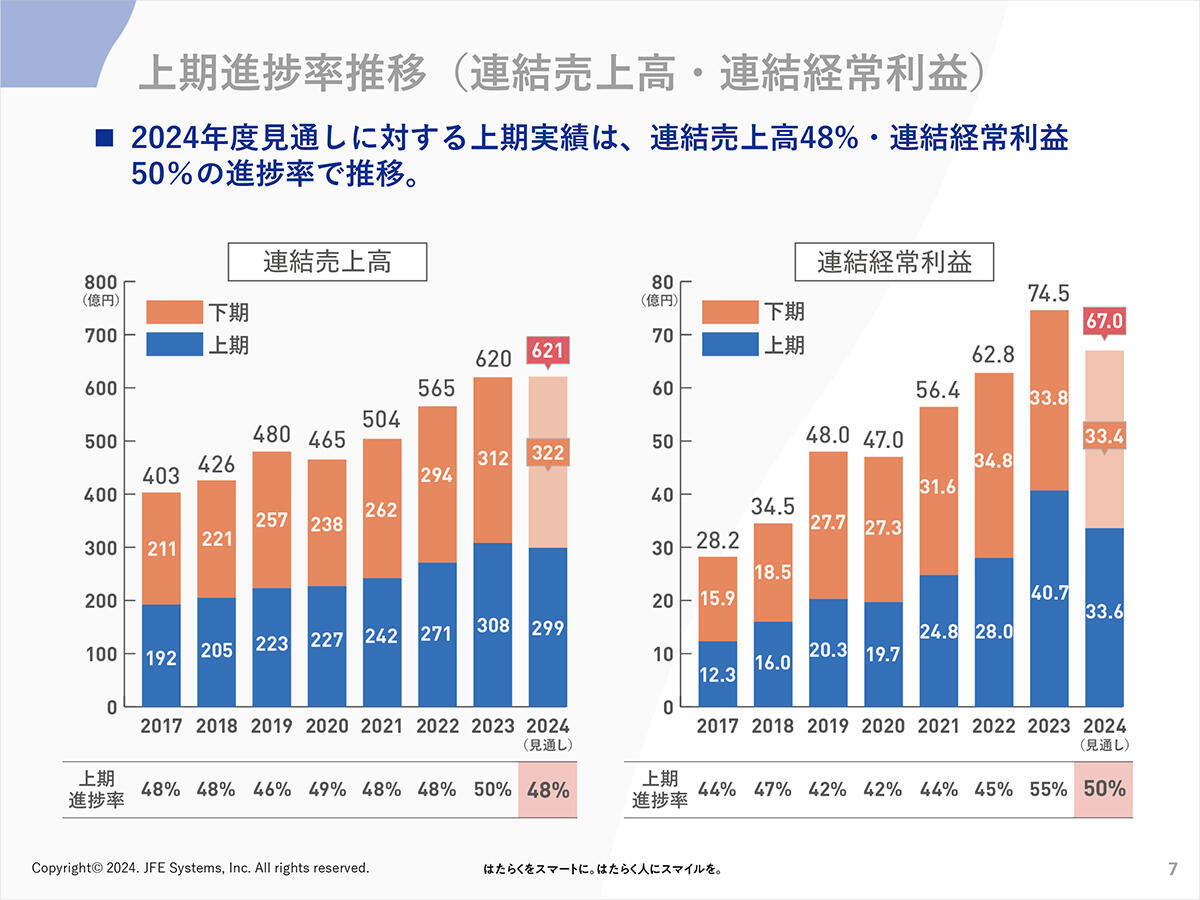

上期進捗率推移(連結売上高・連結経常利益)

上期進捗率推移(連結売上高・連結経常利益)について、ご説明いたします。

左側のグラフが「連結売上高」の推移を示し、グラフ下の青が上期実績、グラフ上の橙が下期実績ならびに見通しです。これまで、だいたい48%から50%程度で推移しており、今年度についても48%の進捗率となっています。

一方、右側のグラフ「連結経常利益」ですが、今年度は上期実績が50%と、ほぼ順調と言えると思います。なお、先ほどご説明しました前年度上期実績40.7億円は、グラフのとおり55%と、非常に進捗が早い段階になっていることからも、前年同期の上期実績がかなり上振れし、底上げされていることが、確認いただけると思います。

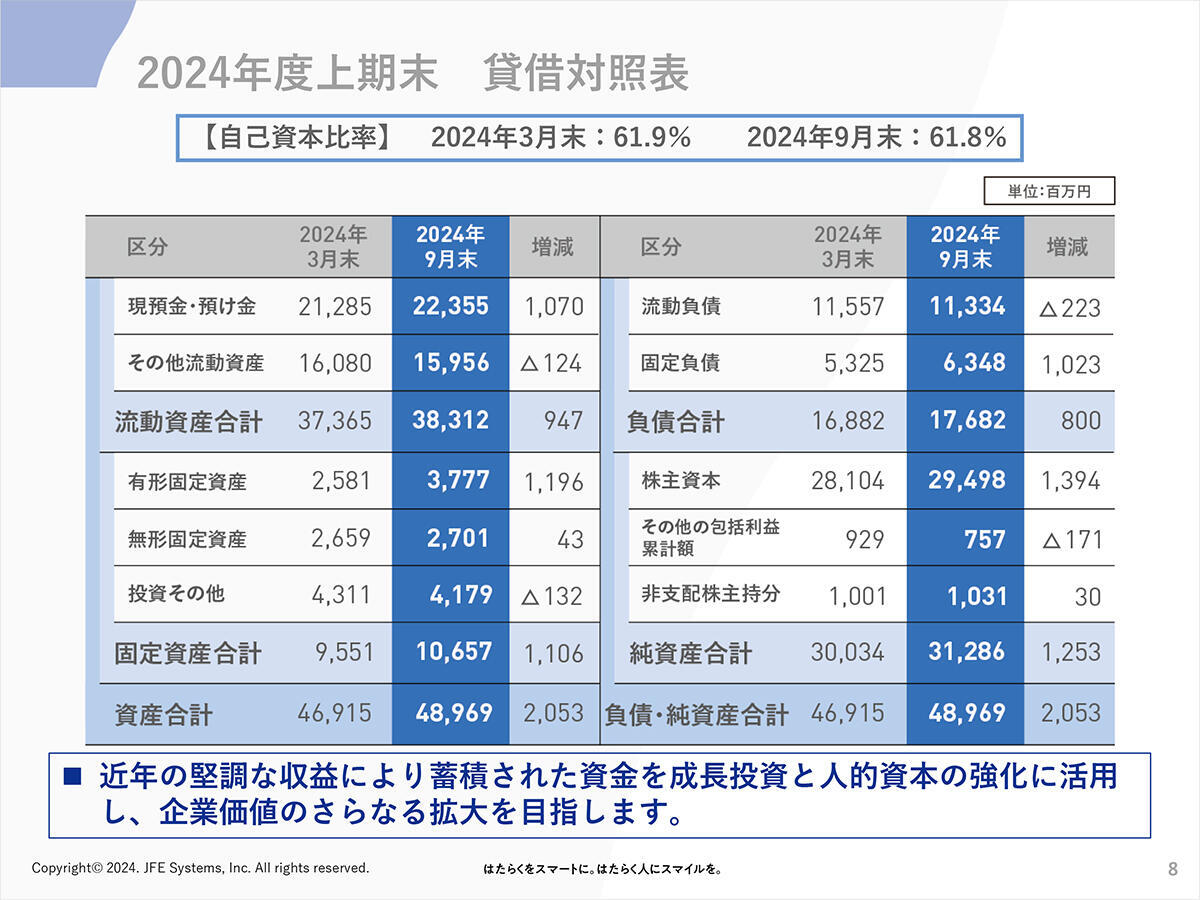

2024年度上期末 貸借対照表

2024年度上期末のバランスシートの状況についてご説明します。

まず、「総資産」ならびに「負債・純資産合計」が489億6,900万円と、2024年3月末から比べますと、「総資産」で20億5,300万円の増加となっています。

これを資産ごとにブレイクダウンしていきますと、「現預金・預け金」が223億5,500万円と、2024年3月末に比べ10億7,000万増加しています。

もう一つ、大きな増加要因としましては、「有形固定資産」が37億7,700万円と、11億9,600万円増加となっています。こちらは、JFEグループに対するパーソナルコンピューターのリースサービスの簿価の残が増えたためです。

もう一方、バランスシートの右側ですが、まず、負債の欄は、「固定負債」が63億4,800万円と、10億2,300万円の増加となっています。これは先ほど、「有形固定資産」の増加でご説明しましたとおり、パーソナルコンピューターのリースサービスが増えたことに対応する、リース債務の増加です。

また、純資産の欄は、「株主資本」が294億9,800万円と、13億9,400万円の増加となっています。

近年の堅調な収益により蓄積された資金を、今後も成長投資と人的資本の強化に活用し、長期的な企業価値のさらなる拡大を目指していきたいと考えています。

2024年度 業績見通し

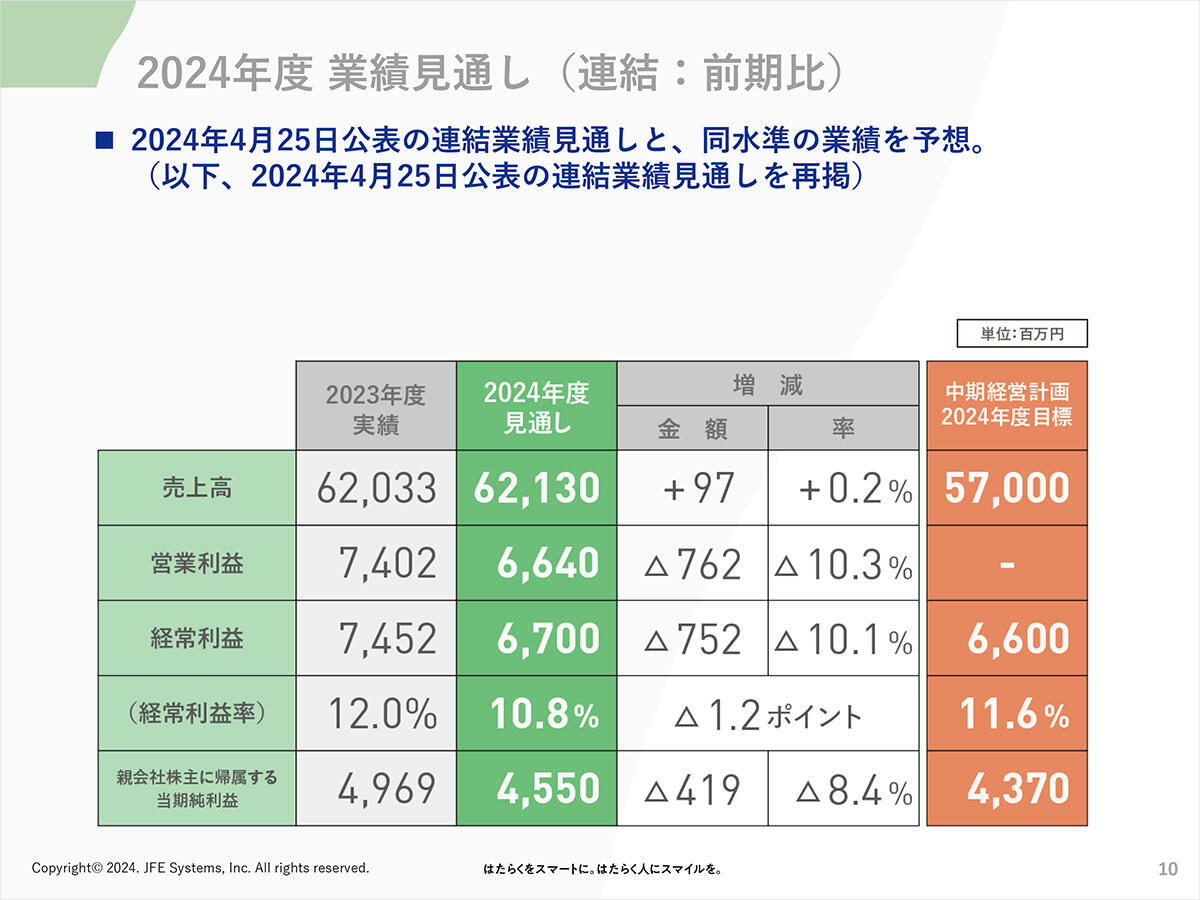

2024年度 業績見通し(連結:前期比)

2024年度通期業績見通しは、2024年4月25日に公表値を、そのまま継続します。

従いまして、売上高621億3,000万円、経常利益67億円、当期純利益45億5,000万円です。前年度実績と比べますと、売上高は1億円弱の増収、経常利益は7億5,200万円の減益、当期純利益は4億1,900万円の減益の見通しです。

表の最右側に示しています橙の欄は、2年半前に公表しました当社の中期経営計画の最終年度(2024年度)における目標の数値です。売上高570億円、経常利益66億円、また、当期純利益43億7,000万円でしたので、現在の今年度見通しは、中期経営計画の目標値を若干ではありますが上回る水準で考えています。

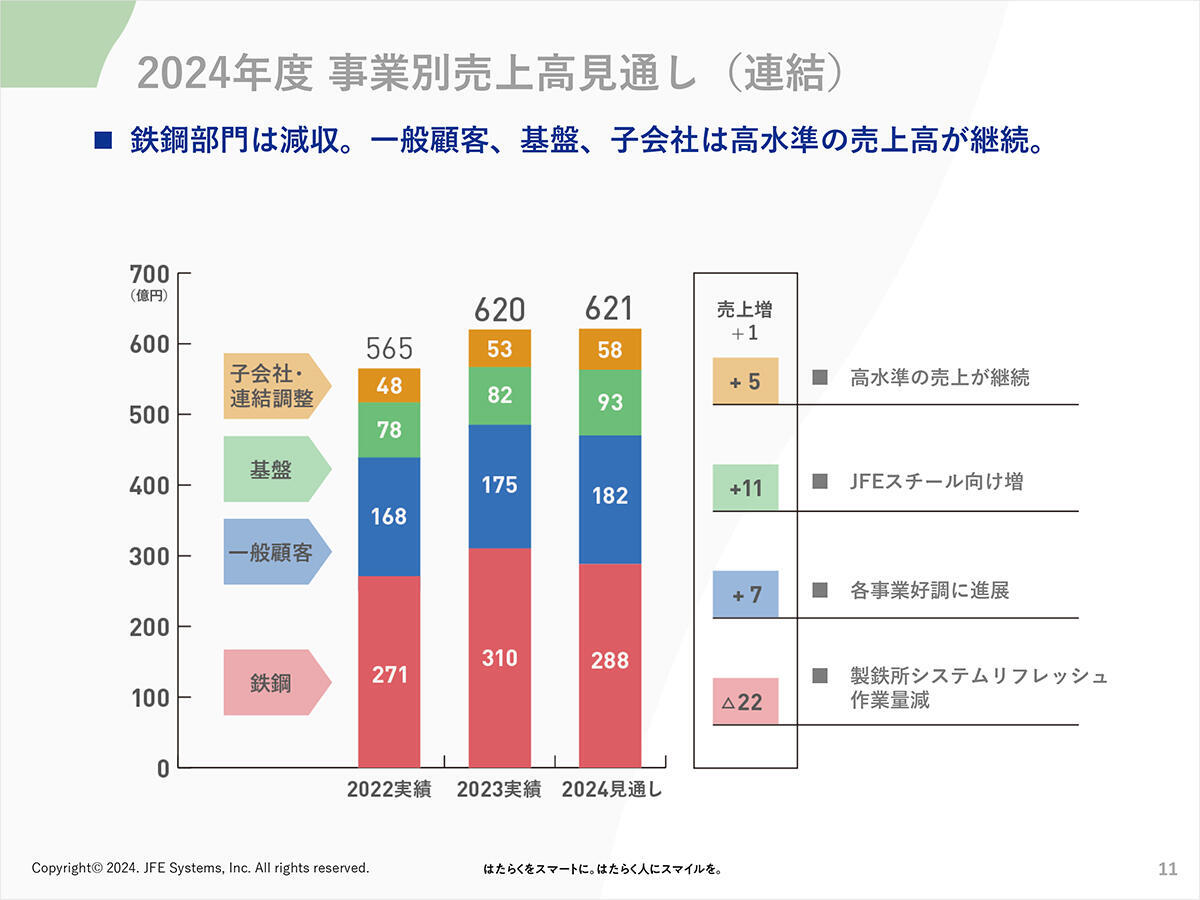

2024年度 事業別売上高見通し(連結)

2024年度通期の事業別売上高見通しについて、ご説明します。

まず、赤で示した「鉄鋼部門」は、売上高288億円と、前年度に比べ22億円の減収となる見込みです。こちらは、製鉄所システムリフレッシュの作業量が減少に転じることから、若干の減収を見込んでいます。

一方、青で示した「一般顧客部門」は、売上高182億円と、前年度に比べ7億円、率にしますと4%程度の増収と計画しています。さまざまな事業がありますが、各事業部ともに好調に売上高が伸びることを想定しています。

また、緑で示した「基盤部門」は、売上高93億円と、前年度に比べ11億円、JFEスチール向けを中心とした増収を計画しています。

また、橙で示した「子会社・連携調整」は、売上高58億円と、前年度に比べ5億円の増収を考えています。

鉄鋼部門の減収を、その他の一般顧客部門で補って、ほぼ前年度並みというのが、現在の通期売上高見通しの姿です。

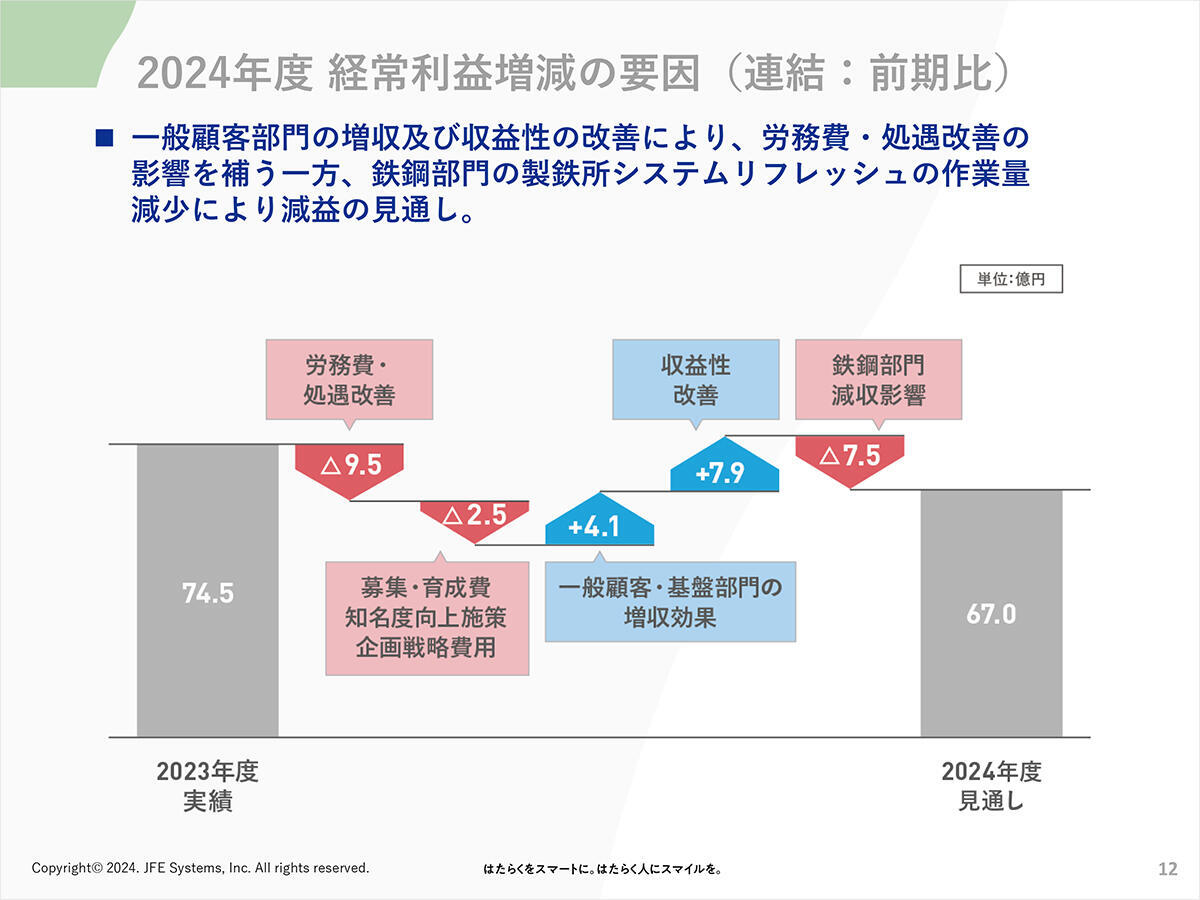

2024年度 経常利益増減の要因(連結:前期比)

2024年度経常利益増減の要因です。

前年度実績の74.5億円から、今年度の業績見通し67億円まで、7.5億円の減益見通しです。これを分析したものが資料のグラフです。

先ほどもご説明しましたとおり、まず、労務費・処遇改善で9.5億円のコストアップ要因があります。2つ目の要因が、一般管理費等の中の投資的経費の支出増、つまり募集・育成費、知名度向上施策、企画戦略費用で年間では2.5億円のコストアップ要因です。

この2つの要因合わせ、12億円のコストアップと考えています。

一方、改善要因は、青で示したとおり、一般顧客・基盤部門の増収効果で4.1億円、また収益性改善で7.9億円、これは先ほどご説明しましたとおり、コストダウン増による粗利の改善、販売価格の値上げ、構成の改善によるもので7.9億円のプラス要因があります。

この2つを合わせますと、プラス12億円となり、先ほど申し上げました労務費・処遇改善と募集・育成費等々のコストアップ要因をほぼ打ち消すことになります。

そして、最後に残ったのが、やはり鉄鋼部門の減収に伴う減益要因です。これが7.5億円となります。結果として、2024年度は経常利益67億円を、現在想定しています。

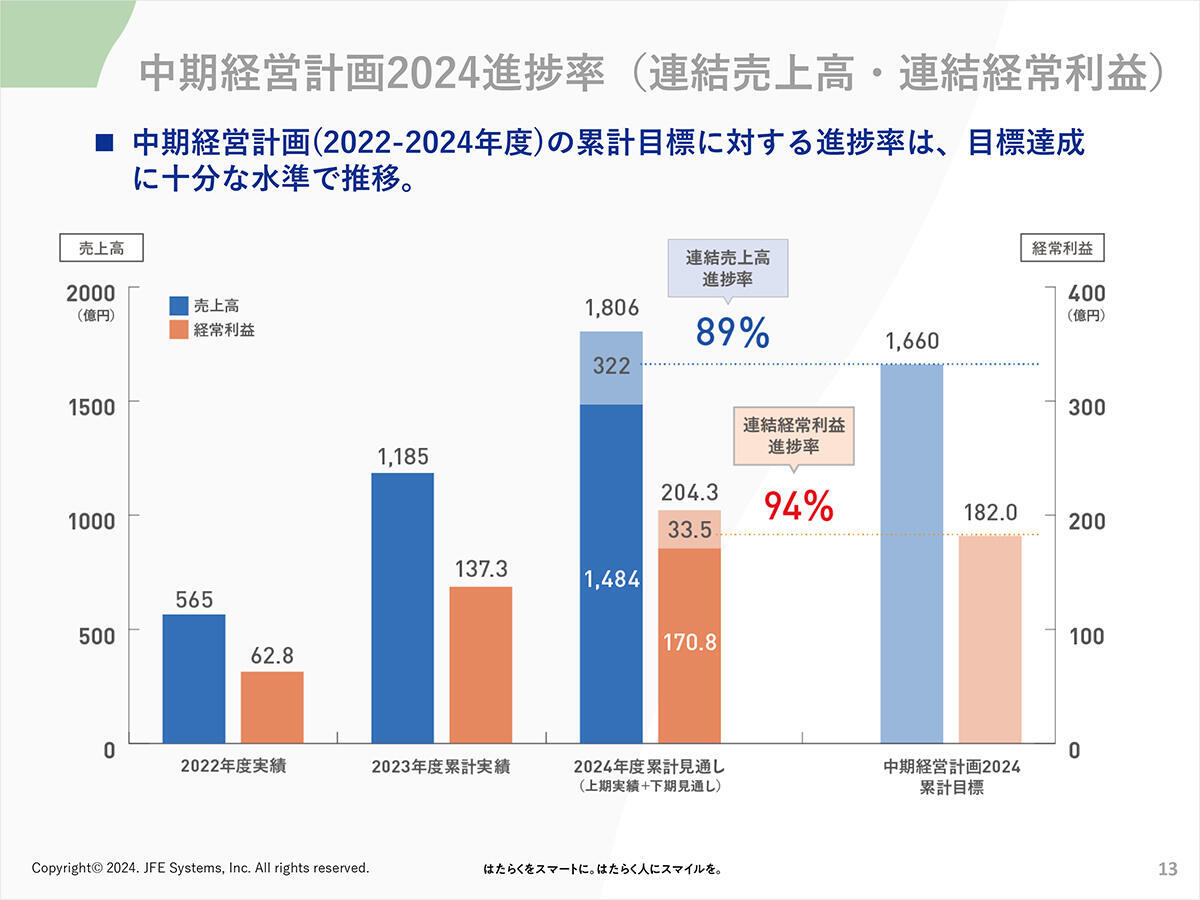

中期経営計画2024進捗率(連結売上高・連結経常利益)

こちらは、今回初めてお示しする「中期経営計画2024進捗率」のグラフです。

中期経営計画2022、2023、2024の3カ年計画を3カ年の進捗率でまとめています。まず、グラフ最右側が、中期経営計画の3カ年の累計目標値を示しています。売上高が青で示した1,660億円、経常利益が橙で示した182億円です。

これに対し、3カ年実績がどのように推移しているかを示したものがグラフ左側です。2024年度累計見通し(上期実績プラス下期見通し)での売上高は、2022年度実績から2024年上期実績までの2年半の累計で1,484億円となっています。

これは、3カ年の売上高累計目標1,660億円の89%に相当します。先ほどご説明しました、2024年度下期見通しを加えますと、3カ年累計で売上高1,806億円になる見込みで、3カ年累計では、中期経営計画に対し109%になる見通しです。

同じく経常利益も、2022年度実績から2024年上期実績までの2年半の累計で170.8億円の実績ですので、中期経営計画の経常利益累計目標に対し94%の進捗率になります。また、2024年度下期見通しを加えますと204億3,000万円と、こちらも3カ年累計の中期経営計画の数字に比べ112%となります。

3カ年計画が比較的順調に進んでいますのは、鉄鋼部門の製鉄所システムリフレッシュの一部前倒し対応、一般顧客部門の順調な伸び、こういったところから説明できると思っています。こういった製鉄所システムリフレッシュの作業の一部前倒しに伴い、JFEスチールとの間では、今後DX・GX関連の案件が目白押しですので、2025年度から始まります次期中期経営計画の具体的な業務領域、また業務量の見積り、スケジュールを現在調整しているところです。

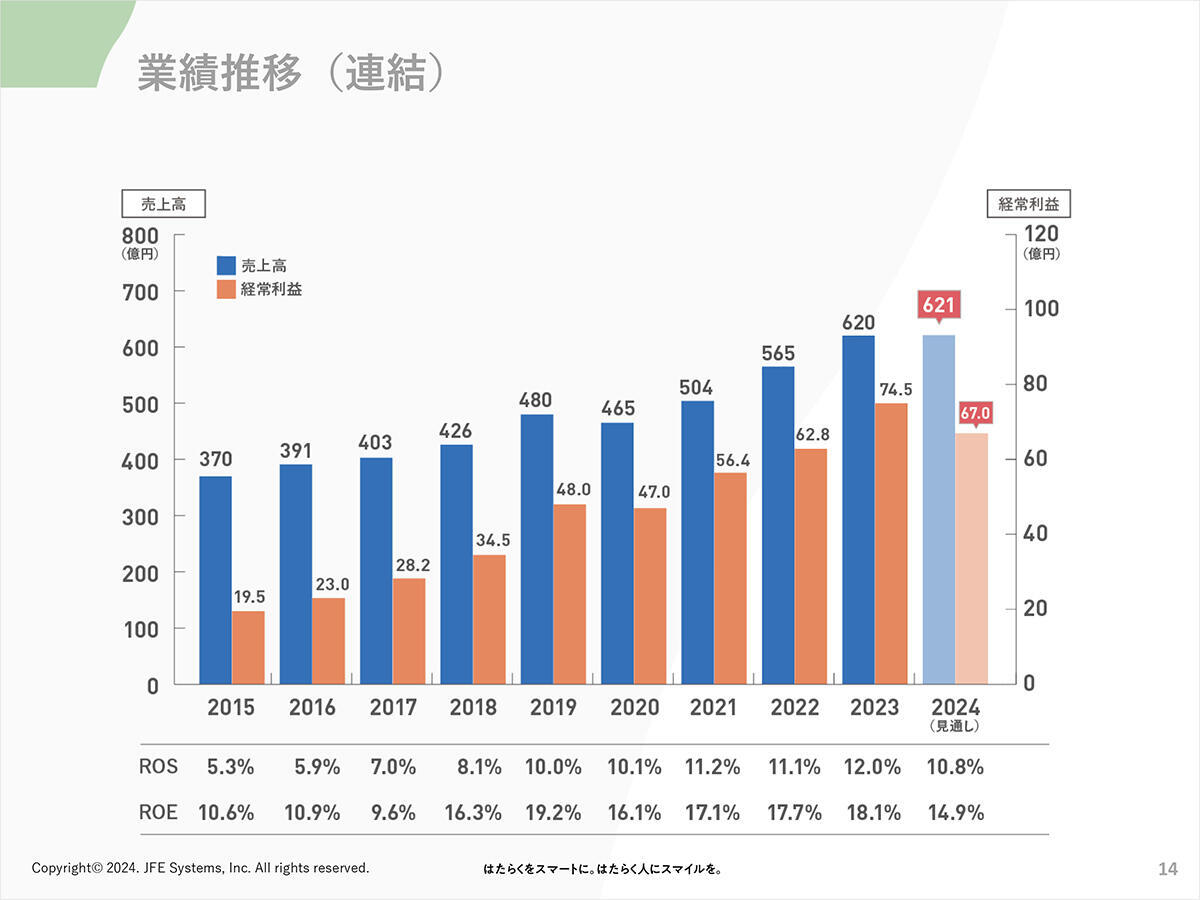

業績推移(連結)

過去10年分の連結業績見通しを示しています。

今年度見通しは、売上高621億円、経常利益67億円、ROS(売上高経常利益率)10.8%の見込みです。前年度の12%に比べ若干の低下になりますが、2022年、2021年と比べましても、ほぼ遜色のないレベルと考えています。

一方、ROEは、現時点で14.9%を想定しており、資本の蓄積に対応した形で順調に利益が伸びているとは言い難い状態ですが、依然として、当社が認識しています株主資本コスト6~7%に比べますと十分なエクイティスプレッドに達していると考えています。

しかしながら、今後も引き続きこの通期見通しの数字をさらに上回れるように努力していきたいと考えています。

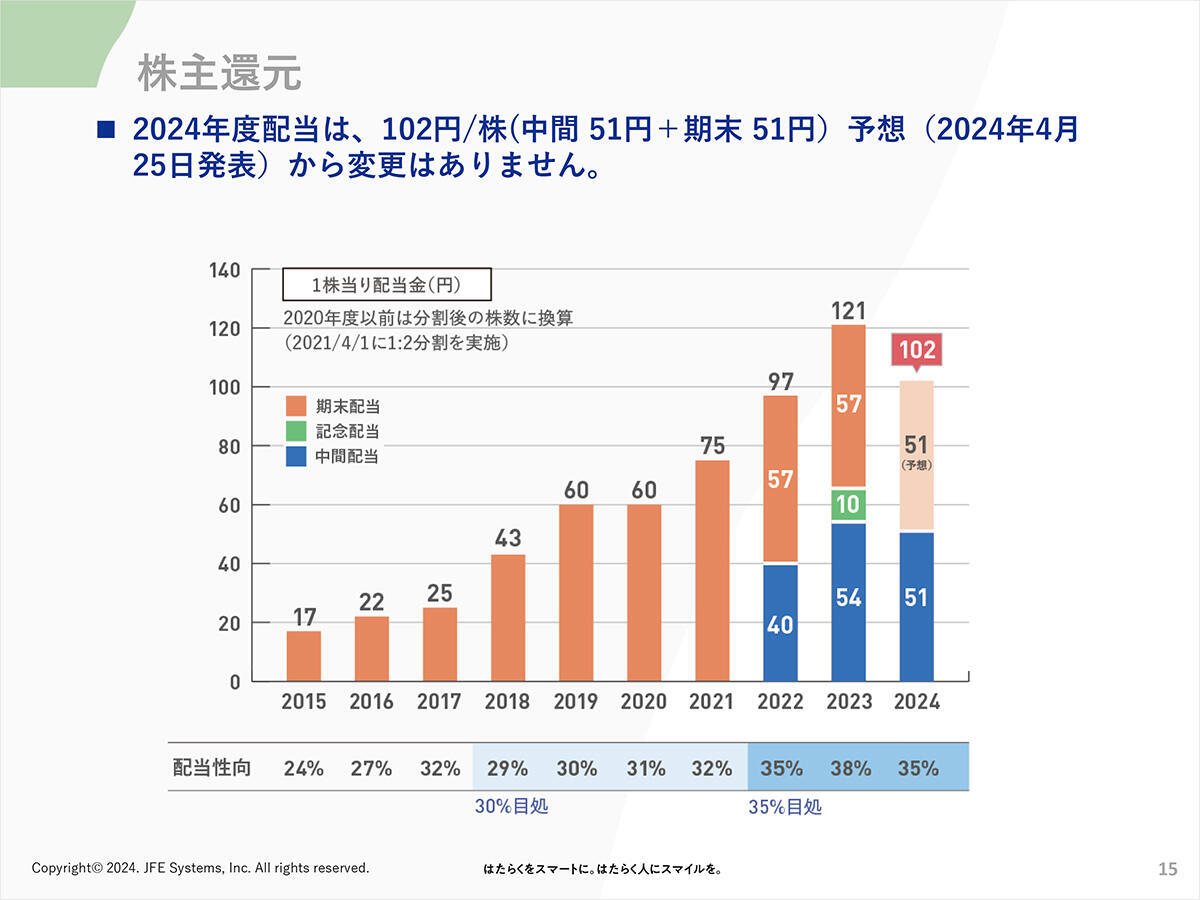

株主還元

株主還元は、売上高・経常利益の見通しとともに、2024年4月25日に発表しました見通しと変更ありません。配当も、現時点では102円/株(中間配当51円/株、期末配当51円/株)の予想から変更はございません。この配当の見通しは、グラフ下に示したとおり配当性向35%を前提とした予想です。

トピックス

AZPower社との業務・資本提携

2024年10月、クラウドインテグレーション事業の拡大ならびに技術力強化を目的に、「Microsoft Azure」のインテグレーションパートナーであるAZPower社と業務・資本提携を決定しました。

クラウドインテグレーション事業は、自社で構築したシステムをクラウドサービスに統合して利用することを目的とした環境設定ならびに運用管理です。いわゆるマイグレーション、オンプレミス連携、マルチクラウド、ハイブリッドクラウドに対応すること、それから開発環境の構築までを含むトータルなサービスとなります。

本提携に基づき、協業を通じて、当社が保有するJFEグループをはじめとした広範なお客さま基盤、ならびにAZPower社が持つ高いクラウド知見の相乗効果を発揮し、両社のクラウド事業の発展と新たなビジネス機会の創出を目指していくことを目的としています。提携内容は、本資料に記載のとおりです。

Cognite社とリセラー契約を締結

2つ目のトピックスは、Cognite社とのリセラー契約締結です。

2024年9月に、ノルウェーのCognite社とリセラー契約を締結し、データ統合プラットフォーム「Cognite Data Fusion®」の提供開始を発表しました。

JFEスチールと当社は、現実(フィジカル)の製鉄所、全社データを仮想(サイバー)空間に再現し、モニタリングやシミュレーションを通じ、設備保全の効率化、品質向上、開発のコストダウン、期間短縮に加え、いわゆる高炉などの設備の内部状態を把握し、同時に近い将来の状況も予測することで、オペレーションを安定させ、かつ生産向上する目的で、サイバーフィジカルシステム(CPS)の開発・実行を行うプラットフォーム「J-DNexus™」の構築に取り組んでいます。

「J-DNexus™」は、CPS開発基盤であると同時に、ITデータとOTデータの統合を進めるためのデータ統合基盤です。このデータ統合基盤のために「Cognite Data Fusion®」を活用していきます。

その活用にあたり、当社は、データ統合プラットフォームである「Cognite Data Fusion®」のリセラー契約を、Cognite社と締結しました。

なお、2024年度4月に新設しました、当社「デジタル製造事業部」にて、このリセラー契約の取り扱いをしています。

生成AI活用による従業員の生産性向上

3つ目のトピックスは、生成AI活用による従業員の生産性向上についてご紹介します。

2024年9月に、全社的な業務の生産性向上を目的とし、Microsoft 365の各アプリで利用可能な生成AI「Microsoft 365 Copilot」を全社的導入をスタートしています。Copilot for Microsoft 365は、いわゆる大規模言語モデルに「GPT-4(OpenAI社製)」を採用した生成AIです。

Microsoft365の各アプリ、Teams、PowerPoint、Word、Excel、Outlook、SharePointで起動し、生成AIの日常業務での活用を通じ、当社の業務の生産性や品質向上を図っていきたいと考えています。

今後さらなる利活用を図り、業務の生産性向上・品質向上を狙います。

本社研修施設「Smartful Square」新設

4つ目のトピックスは、浜松町本社の研修施設「Smartful Square(スマートフル スクエア)」」をご紹介します。

人材育成の充実・社員の交流を目的とし、最大100名を収容できる研修施設「Smartful Square」を、浜松町の本社に新設しました。

浜松町本社はシーバンスS館6階になります。約280平方メートルの研修施設を新設しました。当社が提供するITを象徴するフレーズ「スマートフル(Smart+Heartful)IT」を標榜しています。「スマートフル(Smart+Heartful)IT」の実現に向け、研修・対話の中で当社パーパスやバリューを意識できるようデザインされています。

研修施設を積極的に活用することによって、従業員の意識をさらに高めていきたいと考えています。

ご説明は、以上となります。