2023年度 決算説明会(スクリプト)

2024年4月25日(木)、当社は2023年度決算を発表し、機関投資家およびアナリスト向け2023年度決算説明会をオンラインで開催しました。

本ページでは、説明会のスクリプトを公開します。

- 関連リンク:

表紙

皆さん、こんにちは。JFEシステムズの大木です。本日は私どもの決算説明会をご視聴いただき、誠にありがとうございます。本日15時に、決算関連情報の適時開示を実施しました。これからその内容についてご説明します。

2023年度 決算概要

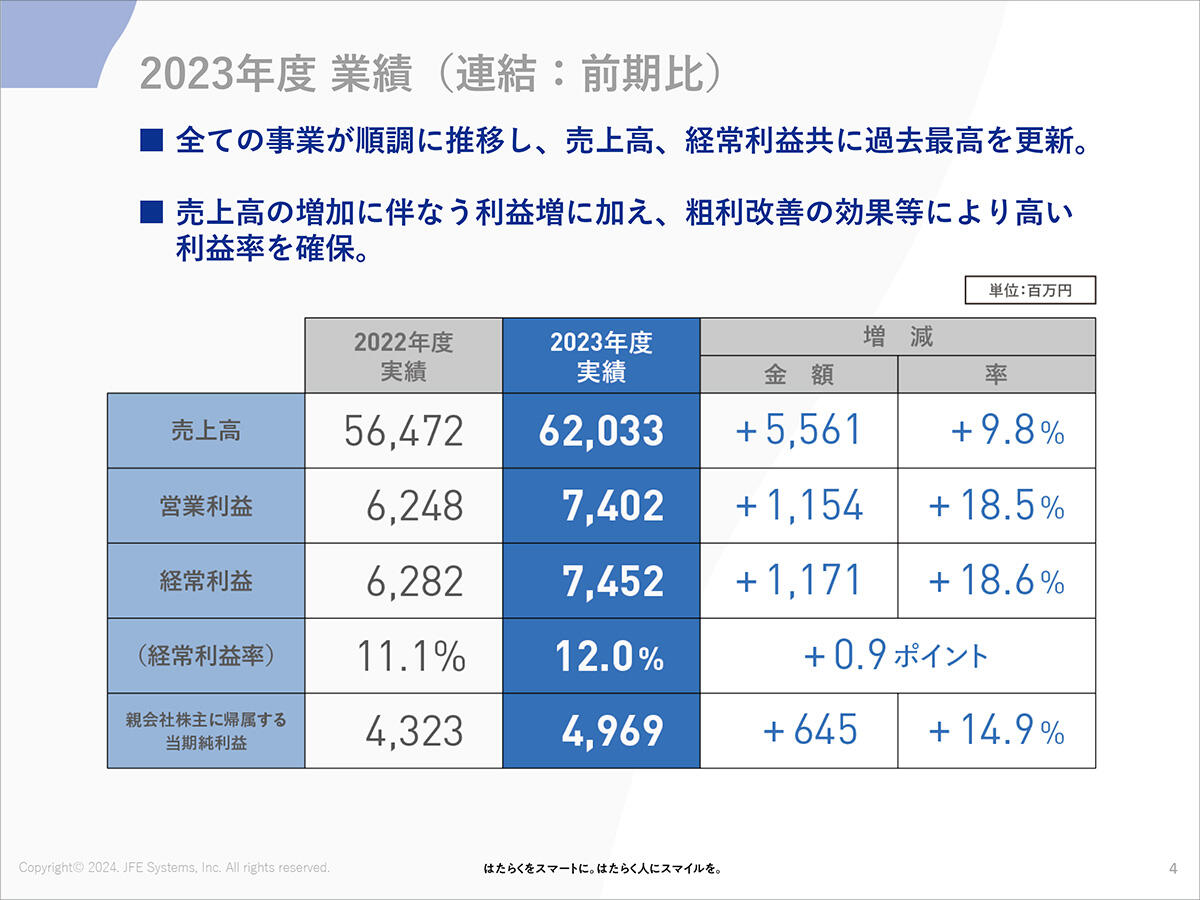

2023年度 業績(連結:前期比)

1つ目のテーマ「2023年度 業績」についてご説明します。

2023年度の連結売上高は620億3,300万円、経常利益74億5,200万円、当期純利益49億6,900万円と、売上高で約10%、営業利益・経常利益で約19%、当期純利益は約15%の対前年度成長となりました。

全ての事業が順調に推移し、売上高ならびに経常利益ともに過去最高を更新しました。また、売上高の増加に伴なう利益の増加に加え、粗利の改善効果などにより、高い利益率を確保することができました。

具体的には、経常利益率で12.0%と、前年度の11.1%を0.9ポイント改善することができました。

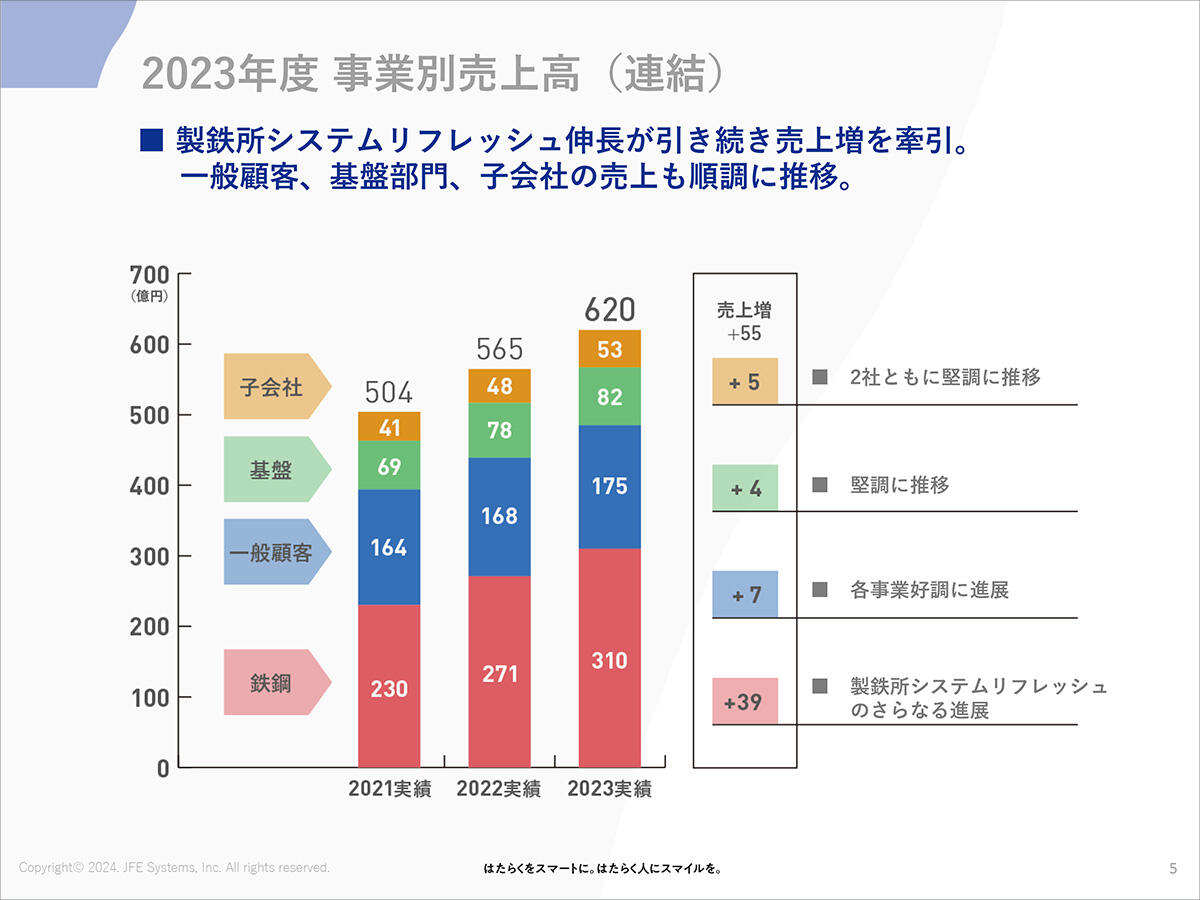

2023年度 事業別売上高(連結)

こちらは、連結ベースでの「2023年度 事業別売上高」のブレイクダウンを示しています。

製鉄所システムリフレッシュの伸長が、引き続き売上高をけん引しています。また一般顧客部門、基盤部門、子会社の売上高も順調に推移しています。

グラフをご覧いただきますと、赤で示した「鉄鋼」は、今年度の売上高は310億円と、前年度の271億円と比べ39億円増、率にしますと約14.4%の増収となりました。

また青で示した「一般顧客」は、今年度の売上高は175億円と、前年度の168億円と比べ7億円増、率にしますと約4.2%の増収となりました。一般顧客は、各事業が好調さを継続しています。

また緑で示した「基盤」は、今年度の売上高は82億円と、前年度の78億円と比べ4億円増、率にしますと5.1%の増収となりました。全般的に堅調に推移しており、一般顧客向けのビジネスも緩やかではありますが、拡大基調にあります。

最後に橙で示した「子会社」は、今年度の売上高は53億円と、前年度の48億円に比べ5億円増、率にしますと10.4%の増収となりました。子会社2社(JFEコムサービス、アイエイエフコンサルティング)ともに、堅調に売上高を伸ばしています。

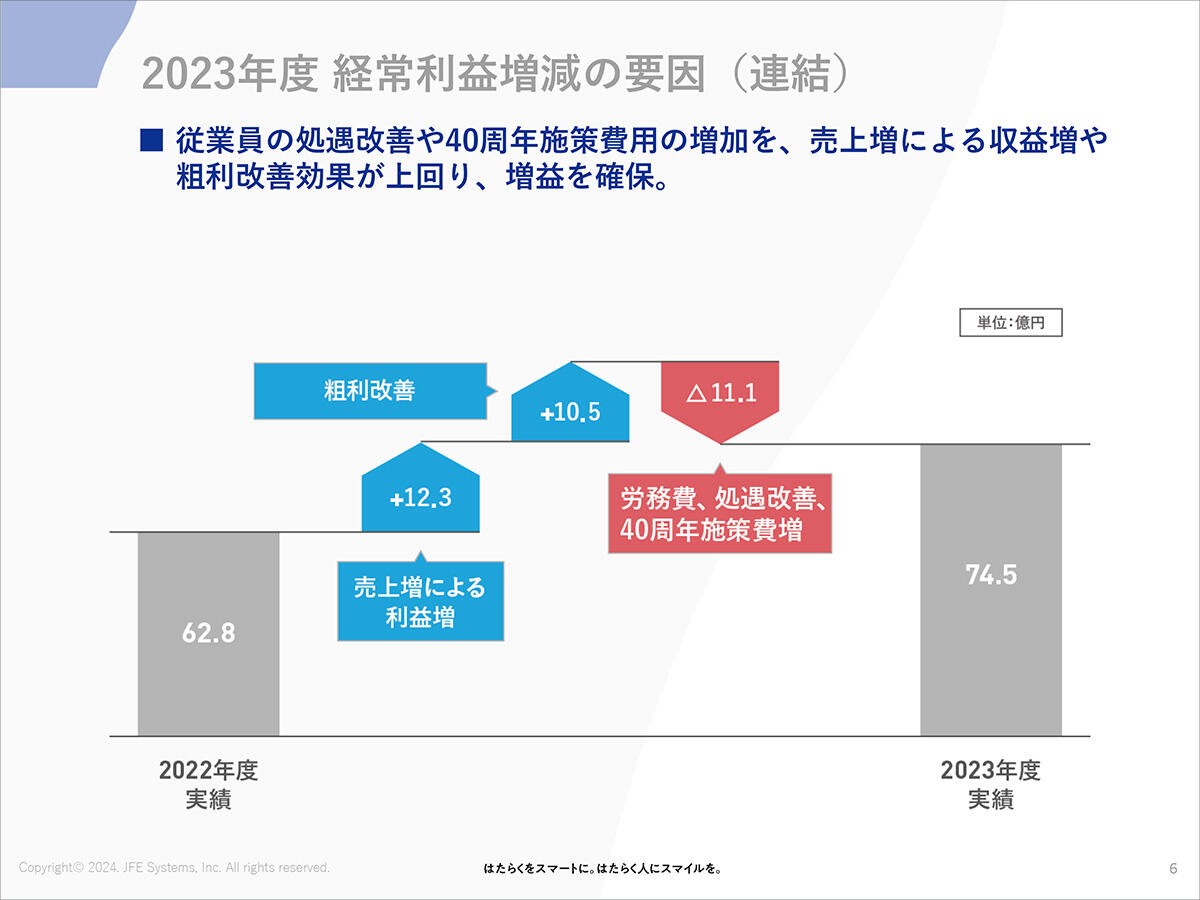

2023年度 経常利益増減の要因(連結)

こちらは、連結ベースでの経常利益増減の要因分析です。

左側に「2022年度実績」の62億8,000万円、右側に「2023年度実績」の74億5,000万円を載せています。この差異12億弱のブレイクダウンは、表のとおりです。

まず青で示しました「増益要因」ですが、売上増による利益の増加が約12.3億円、これに加え「粗利改善」が約10.5億円です。粗利改善要因はさまざまございますが、高付加価値事業の構成が増えていること、また開発生産性が向上していること、さらに若干ではありますが、値上げ効果が織り込まれています。

また赤で示しました、約11.1億円の「コストアップ要因」は、具体的には労務費、処遇改善費、また設立40周年記念施策費です。以上より、今年度経常利益 74.5億円の数字がまとまった次第です。

2023年度 連結貸借対照表

こちらは、「2023年度 連結貸借対照表」です。

まず一番下の「資産合計」は469億1,500万円と、前年度の425億5,700万円に比べ43億5,800万円、資産が拡大しています。

これを個別に見ていきますと、流動資産の中の「現預金・預け金」は32億9,200万円増加し、212億8,500万円となっています。また「その他流動資産」は、主として売掛金になりますが、9億2,700万円増加し、160億8,000万円となっています。

また「有形固定資産」は、4億6,800万円の増加し、25億8,100万円となっています。これはJFEグループ向けPCLCM(PCライフサイクル管理)などの投資を拡大したことによるものです。その他「無形固定資産」「投資等」は、ご覧のとおりです。

一方、バランスシートの右側ですが「負債合計」は168億8,200万円と、前年度に比べ11億円強増加しています。また「純資産の部」ですが、全体では300億3,400万円となり、前年度から比べますと32億5,500万円増加となっています。

この結果、今年度末の「自己資本比率」は61.9%、前年度末が60.8%でしたので、1%強、自己資本比率が高まったことになります。

2024年度 業績見通し・株主還元

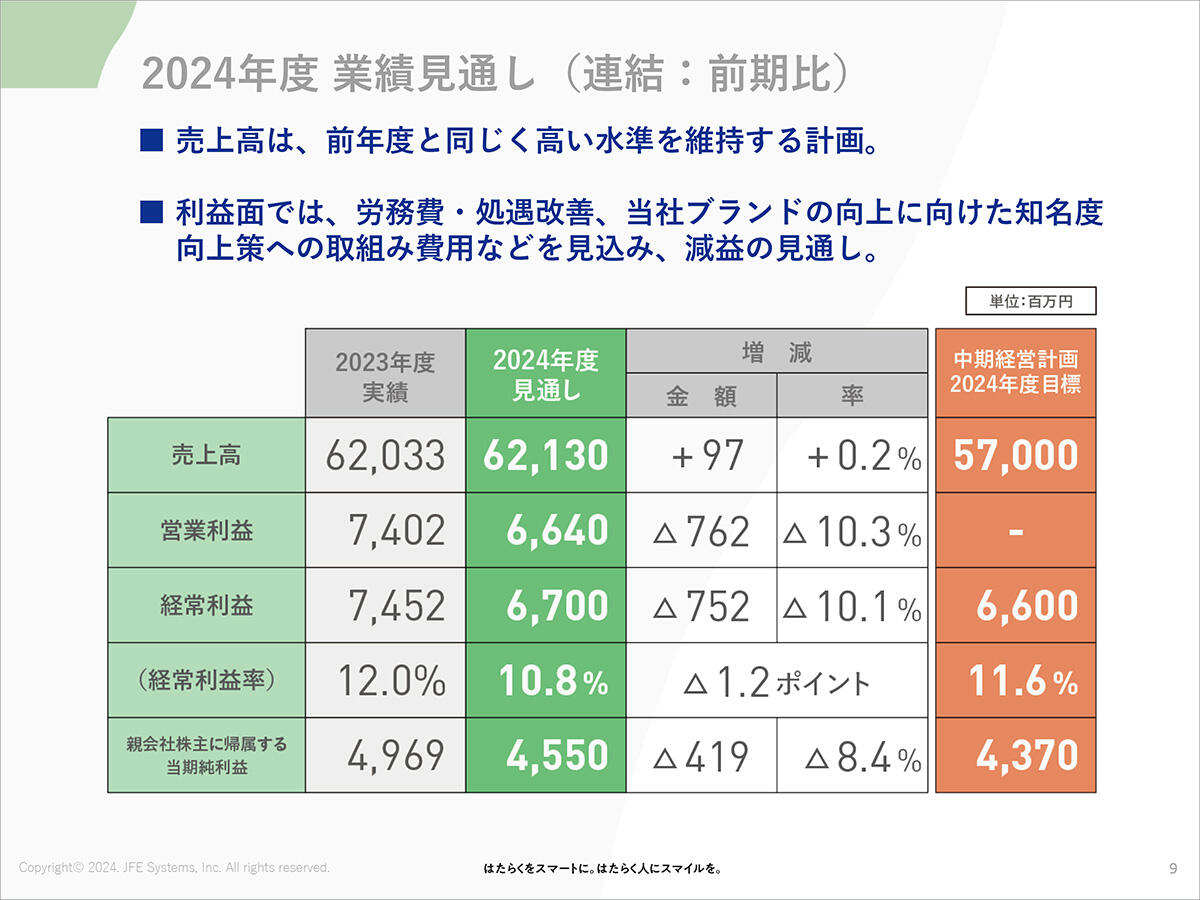

2024年度 業績見通し(連結:前期比)

2つ目のテーマ「2024年度 業績見通し・株主還元」についてご説明します。

「2024年度 業績見通し」の数字からご説明します。「売上高」は前年度比ほぼ横ばいの621億3,000万円、「営業利益」が66億4,000万円、「経常利益」は67億円、そして「当期純利益」が45億5,000万円と見通しています。「経常利益率」は10.8%です。

売上高につきましては、ほぼ前年度並みで増減率0.2%ですが、営業利益ならびに経常利益につきましては、10%程度の減益を現時点では想定しています。また当期純利益につきましても、8.4%の減益と見ています。

なお2年前に発表しました「中期経営計画2024年度目標」につきましては、ご覧のとおり「売上高」で570億円、「経常利益」で66億円でしたので、この水準は若干ですがオーバーして超過達成している計画です。

従いまして利益面では、労務費の処遇改善、また当社ブランドの向上に向けた知名度の改善策、こういった取り組み費用などを見込み、減益の見通しとなっています。

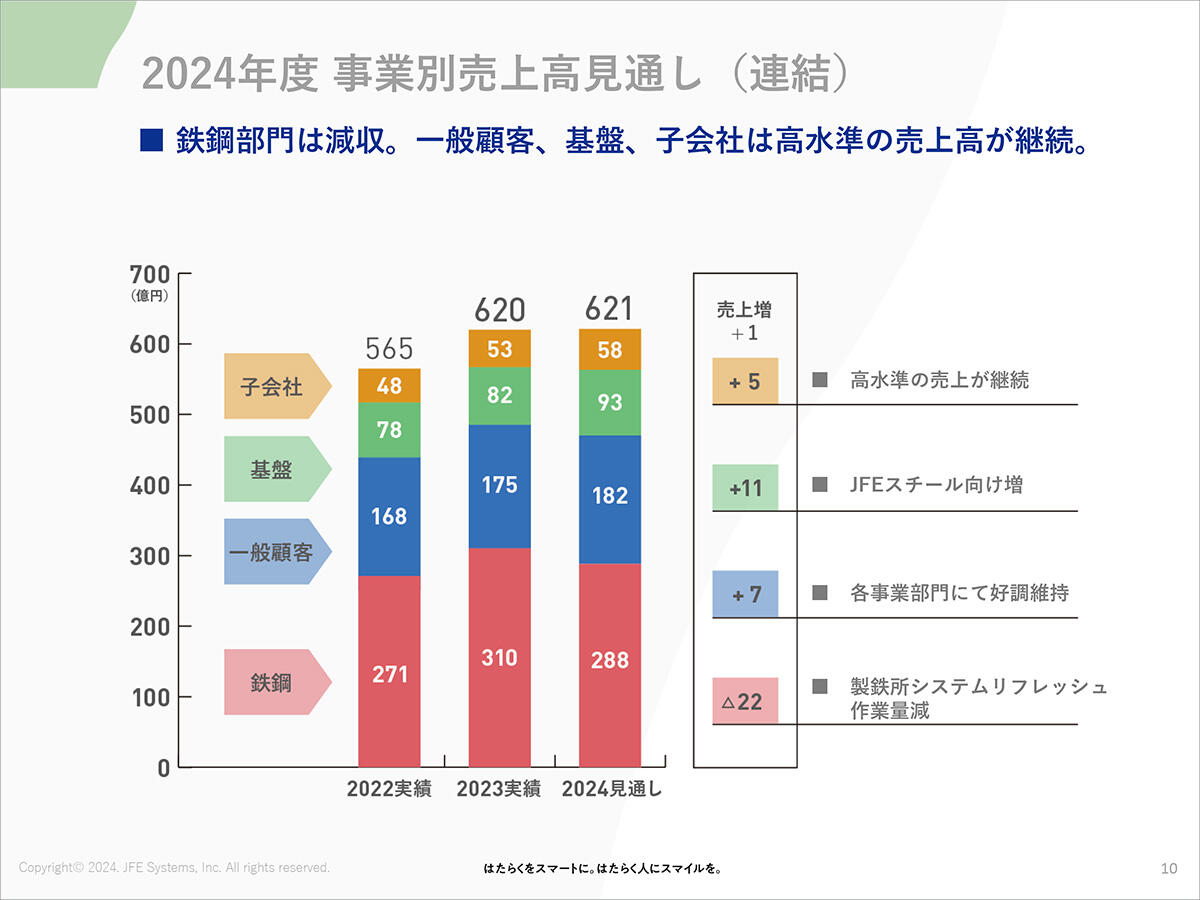

2024年度 事業別売上高見通し(連結)

こちらは「2024年度 事業別売上高見通し」を、各事業ごとのブレイクダウンで示しています。

まず赤で示した「鉄鋼部門」は、売上高見通し288億円と、前年度に比べ、22億円の減収になるであろうと見ています。これは、製鉄所システムリフレッシュの作業量が減少に転じるということを見込んでいまして、若干ではありますが、売上高は減る見込みです。

青で示した「一般顧客」は、売上高見通し182億円と、前年度に比べ7億円の増収を見込んでいます。各事業部門にて、好調さが維持されると見ています。

また緑で示した「基盤部門」は、売上高見通し93億円と、前年度に比べ11億円大幅に増収と、現時点ではJFEスチール向けの売上が増える見込みです。

また橙で示した「子会社」は、売上高見通し58億円と、全体では5億円の増収と見込んでいまして、引き続き高水準の売上が継続すると見ています。鉄鋼部門売上の若干の減を、一般顧客、基盤、それから子会社がほぼカバーする構成を現時点では想定しています。

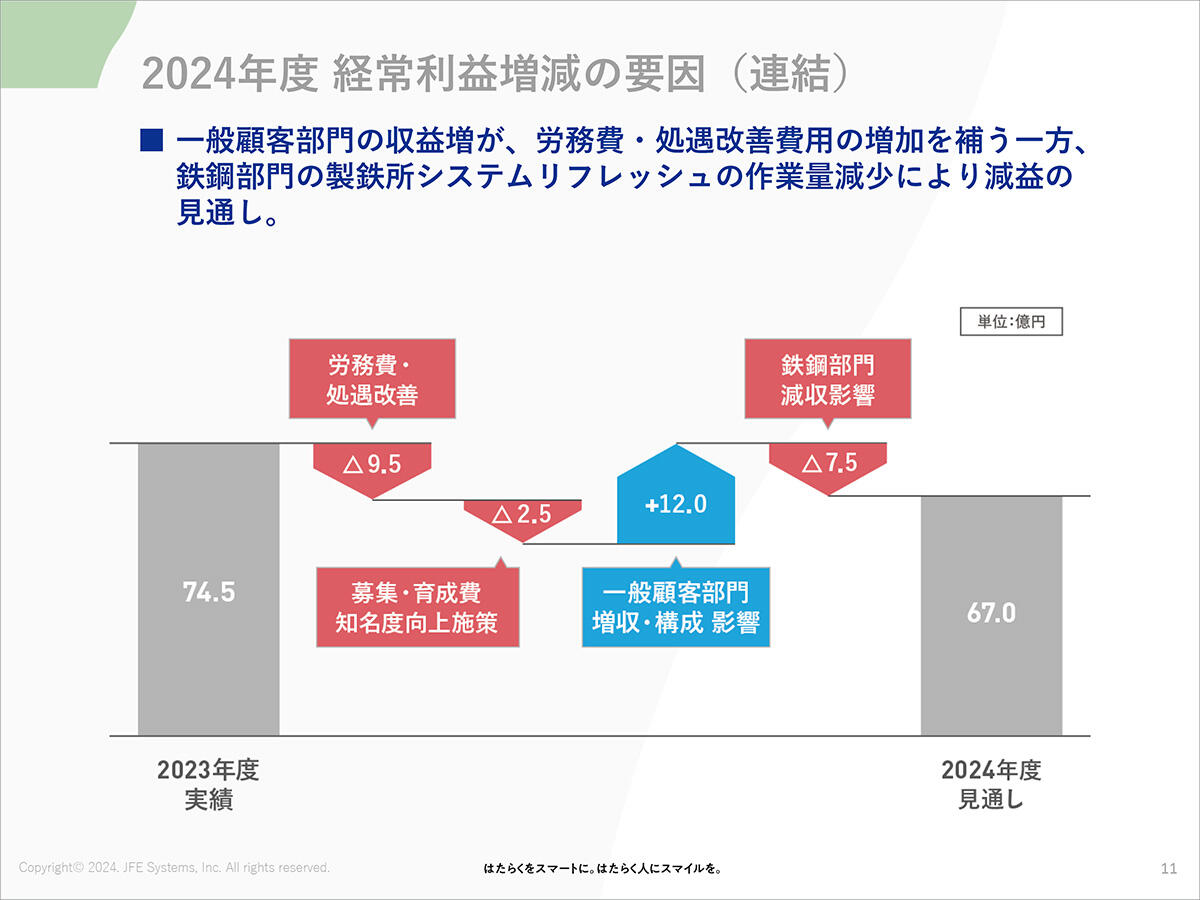

2024年度 経常利益増減の要因(連結)

こちらは、2024年度 経常利益増減の要因をブレイクダウンしたものです。

左側が「2023年度実績」の74.5億円、そして右側が「2024年度見通し」の67億円を載せ、7.5億円の減益となる理由の説明です。

まず左側からご説明しますと、「減益要因」としまして9.5億円の「労務費・処遇改善」等のコストアップ要因があります。また2.5億円の「募集・育成費、知名度向上施策」があります。現在当社としましては、社員数を増やすために募集ならびに育成費に大幅なコストをかけていまして、新卒採用にとどまらずキャリア採用も、積極的に進めているところです。

またそういった採用活動を優位に進めるためにも、さまざまなメディアを通じまして、私どもJFEシステムズの知名度を向上させるべく取り組んでいきたいと考えています。

続きまして青で示した「増益要因」ですが、12億円を想定しています。こちらは、「一般顧客部門増収・構成影響」と書いていますが、一般顧客部門にかかわらず先ほどご説明しましたとおり、基盤部門および子会社の増収、また構成のプラス影響が12億円の中に反映されることになります。

従いまして「労務費処遇改善」それから「募集・育成費、知名度向上施策」、このコストアップ要因は、青で示した「一般顧客部門」の増収・構成影響で、ほぼ打ち消すことができると見ています。

最後に残ったのが「鉄鋼部門減収影響」で、7.5億円程度の「減益要因」と見ています。 鉄鋼部門の製鉄所システムリフレッシュの作業量減少に伴う減収減益が、形としては最終的には残ると想定しています。

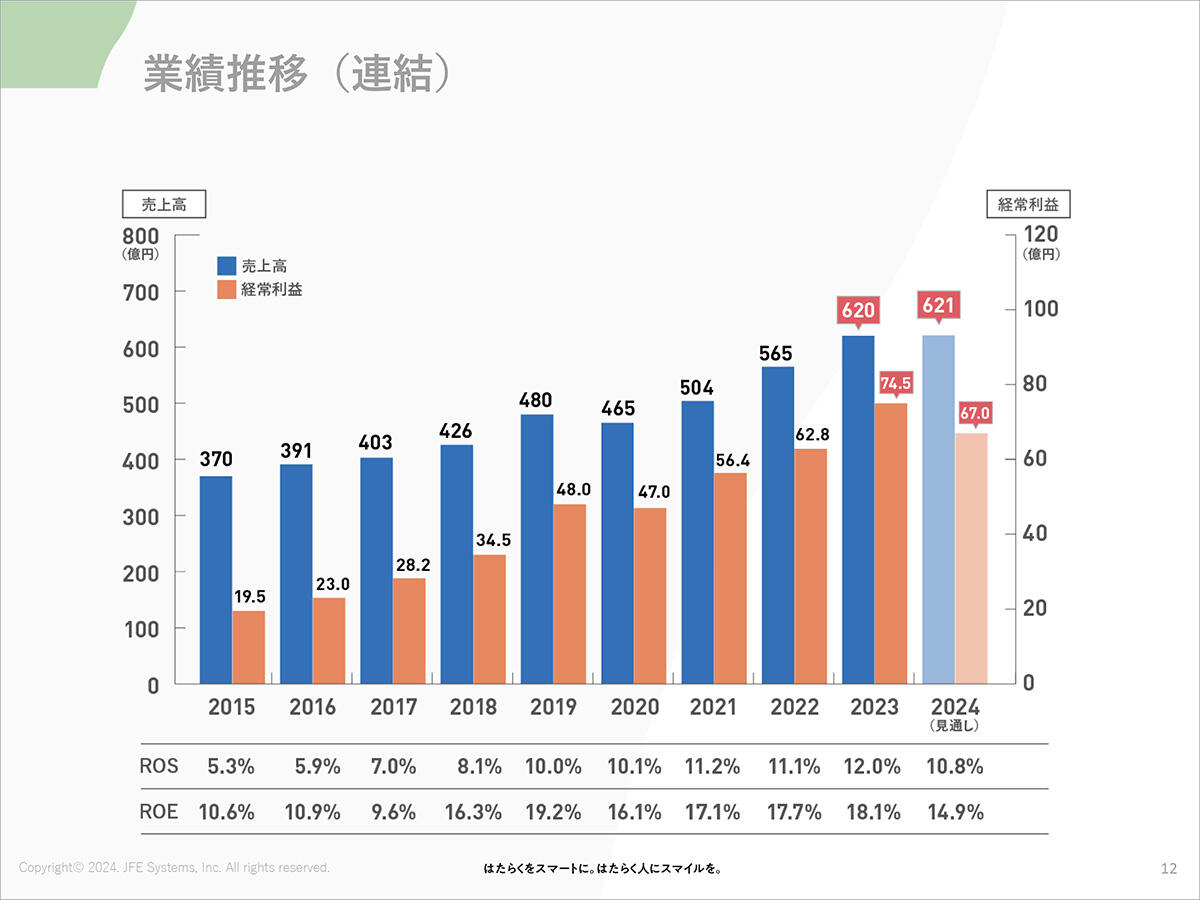

業績推移(連結)

こちらは、連結ベースでの過去10年間の業績推移を示しています。

青で示したのが「売上高」、橙で示したのが「経常利益」です。2023年度までほぼ一貫して右肩上がりでしたけれども、2024年度につきましては、売上高は前年度並み、経常利益は若干の減益の想定です。

グラフ下に「ROS(売上高経常利益率)」を載せていますが、2024年度につきましては10.8%を想定しており、過去のトレンドから見ましても、それほど悪くはないレベルと考えています。大体10%超のレベルであれば、われわれの収益性としては良いところではないかと考えています。

なお「ROE(自己資本利益率)」につきましては、過去18%から19%程度の高いROEを実現してきましたが、今回は減益に転じることで、15%弱程度のROEに低下する見込みです。とはいえ、当社の認識しております資本コストは大体6%から7%ですので、これに対しては十分余りあるレベルの、ROEが実現できるのではないかと考えています。

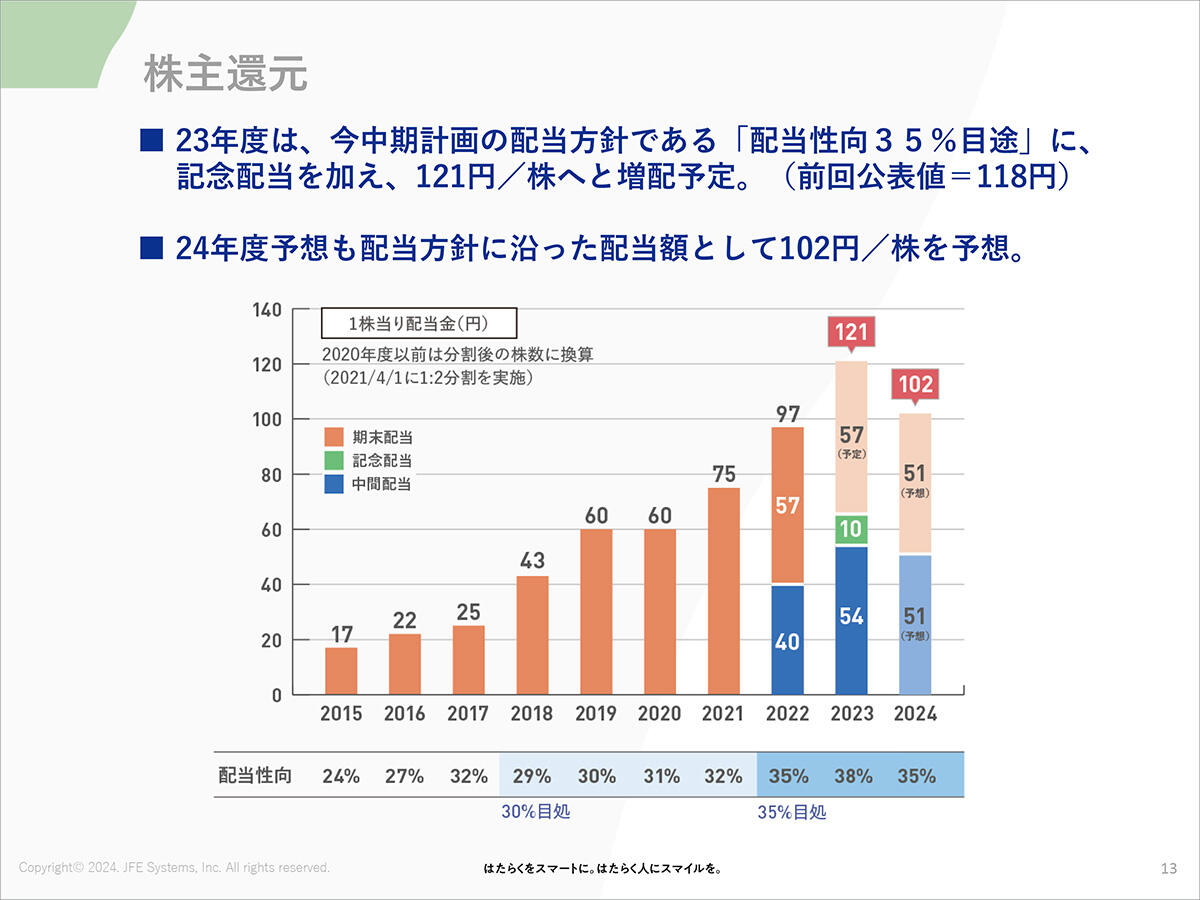

株主還元

2023年度につきましては、今中期計画の配当方針であります「配当性向35%目途」に基づきまして配当を考えること、それから、「設立40周年の記念配当」10円を加えまして、121円へと増配することとしたいと考えています。なお、昨年10月に公表しました118円に対しては3円の増配を考えており、6月の株主総会でお諮りする予定です。

2024年度の予想につきましても配当方針をベースに考えますと、配当額としては現時点では1株当たり102円を予想しています。上期51円、下期51円のレベル感となります。

なお参考までに、下段に配当性向の数値を載せていますが、今中期経営計画期間は35%を目途として配当していく予想です。

トピックス

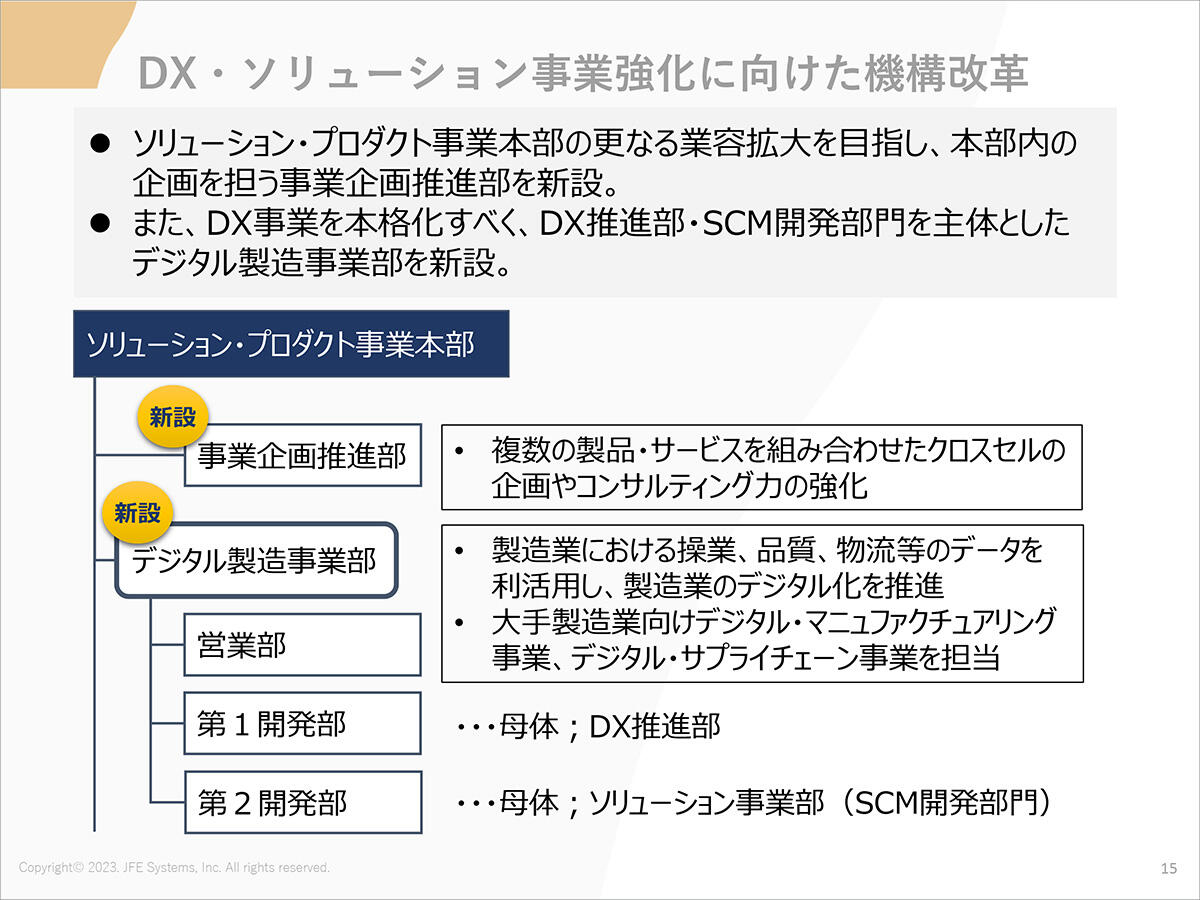

DX・ソリューション事業強化に向けた機構改革

3つ目のテーマ「トピックス」についてお話ししたいと思います。

1つ目のトピックスは、DX・ソリューション事業強化に向けた機構改革をご紹介します。当社はソリューション・プロダクト事業本部の事業の更なる業容拡大を目指し、本部内の企画を担う「事業企画推進部」を4月1日付で新設しました。

事業企画推進部は、複数の製品・サービスを組み合わせたクロスセルの企画やコンサルティング力の強化を目指してまいります。また、DX事業を本格化するべくDX推進部・SCM開発部門を主体とした「デジタル製造事業部」を新設することとしました。

デジタル製造事業部は営業部・第1開発部・第2開発部から構成されまして、ご覧のとおり、製造業における操業、品質、物流等のデータを利活用し、製造業のデジタル化を推進していきます。また、大手製造業向けのデジタル・マニュファクチャリング事業、またデジタル・サプライチェーン事業を担当することとなります。

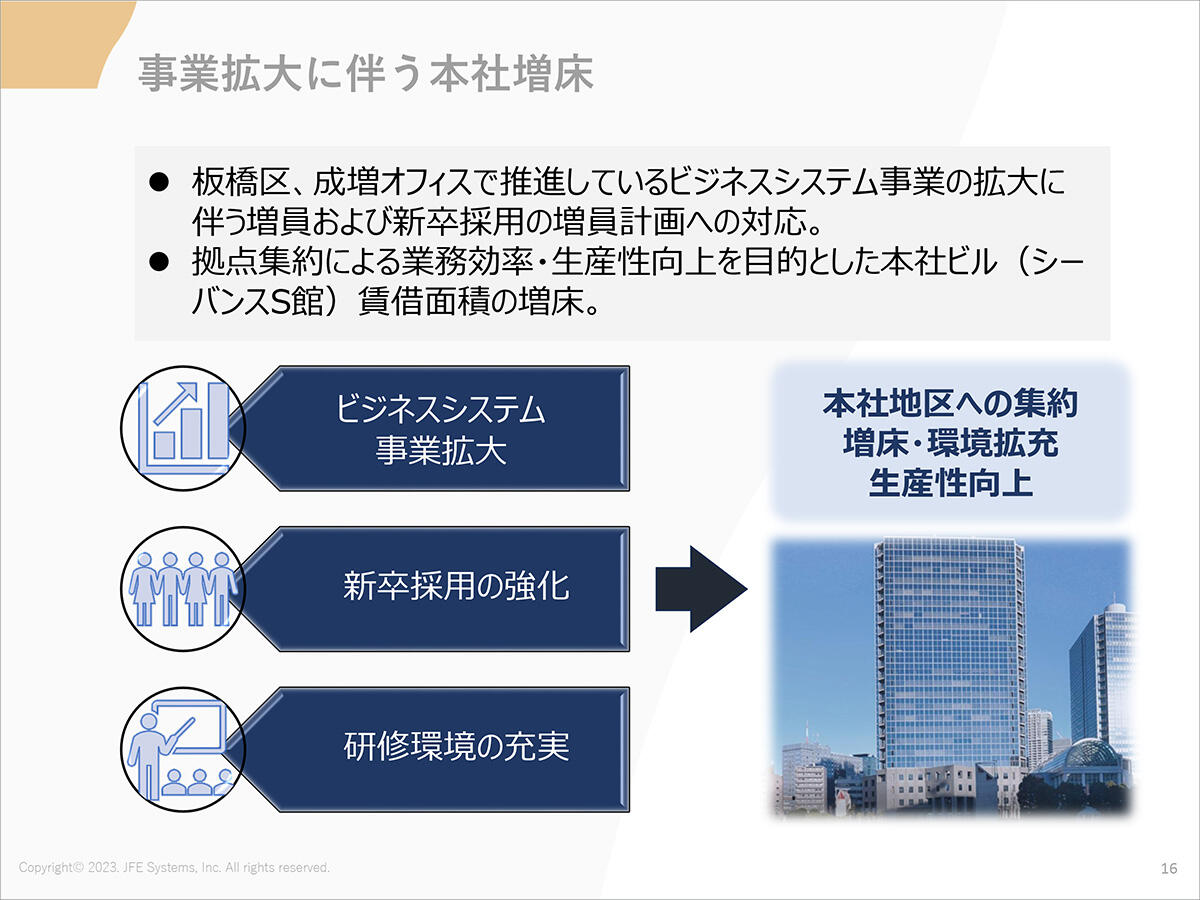

事業拡大に伴う本社増床

2つ目のトピックスは、事業拡大に伴う本社の増床です。東京都板橋区成増に私どものサテライトオフィスがあり、こちらのサテライトオフィスでビジネスシステム事業を行っていますが、事業の拡大に伴う増員により、スペース増床の必要が出てきています。

また先ほどご説明しましたとおり、新卒採用、キャリア採用を増加させるべく頑張っているわけですが、そういった増員計画への対応という2つの目的に対応し、拠点の集約による業務の効率化、生産性向上を目的とし、本社ビル「シーバンスS館」の賃借面積を増床を決定しました。ビジネスシステム事業の拡大、新卒採用の強化、そして研修環境の充実という3つの目的を果たすため、本社地区への集約を行っていきます。

SAP AWARD OF EXCELLENCE 2024受賞

3つ目のトピックスは、「SAP AWARD OF EXCELLENCE 2024 受賞」のご案内です。JFEスチールグループ会社80社以上が、共通で利用するシステム、具体的には、経理システム・設備計画システム・研究開発システムですけれども、これらの共通システムを、オンプレミスベースからクラウドシステムへのアップグレードを行いました。この大規模なシステムリプレースを非常に短納期、具体的には6カ月、かつノントラブルで完遂することができました。

こういった私どもの仕事ぶりに対しまして、JFEグループのDX戦略を支える基盤を、SAP社のクラウドサービスで構築したことが非常に高く評価され、「SAP AWARD OF EXCELLENCE 2024」を受賞した次第です。

以上です。 どうもありがとうございました。